- 3.00 MB

- 2021-02-26 发布

- 1、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 2、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报QQ:3215808601

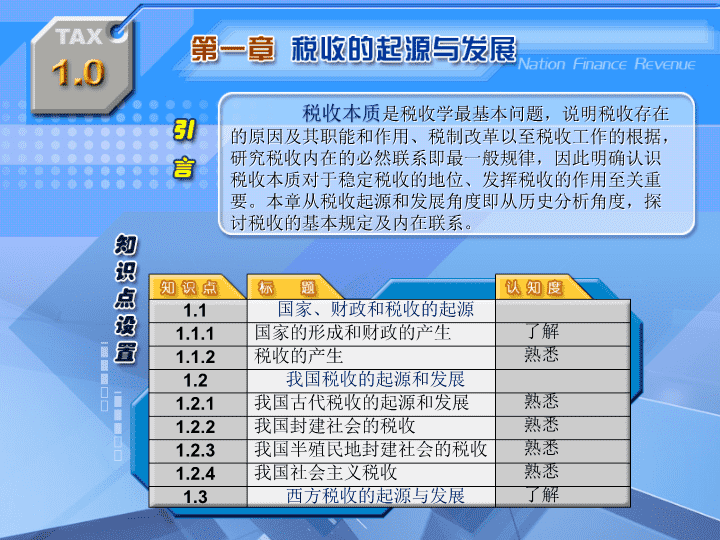

税收本质

是税收学最基本问题,说明税收存在的原因及其职能和作用、税制改革以至税收工作的根据,研究税收内在的必然联系即最一般规律,因此明确认识税收本质对于稳定税收的地位、发挥税收的作用至关重要。本章从税收起源和发展角度即从历史分析角度,探讨税收的基本规定及内在联系。

1.1

1.1.1

1.1.2

1.2

1.2.1

1.2.2

1.2.3

1.2.4

1.3

国家、财政和税收的起源

国家的形成和财政的产生

税收的产生

我国税收的起源和发展

我国古代税收的起源和发展

我国封建社会的税收

我国半殖民地封建社会的税收

我国社会主义税收

西方税收的起源与发展

了解

熟悉

熟悉

熟悉

熟悉

熟悉

了解

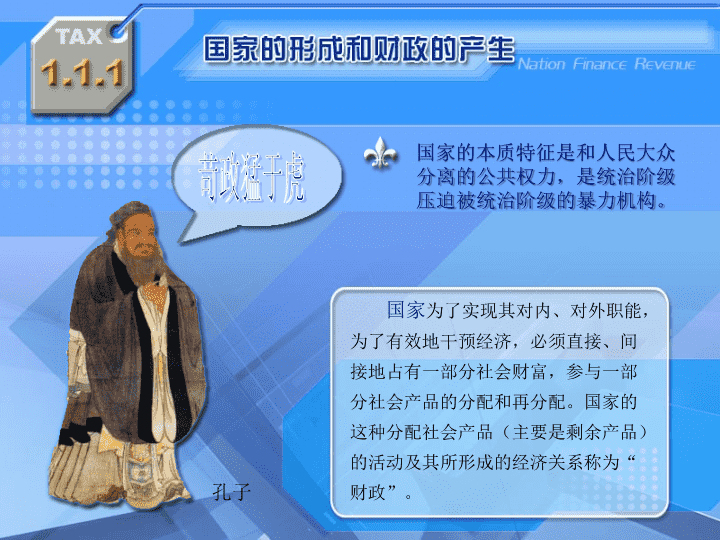

苛政猛于虎

国家的本质特征是和人民大众分离的公共权力,是统治阶级压迫被统治阶级的暴力机构。

国家

为了实现其对内、对外职能,为了有效地干预经济,必须直接、间接地占有一部分社会财富,参与一部分社会产品的分配和再分配。国家的这种分配社会产品(主要是剩余产品)的活动及其所形成的经济关系称为“财政”。

孔子

国家

是税收产生的直接原因,有了国家就有了税收产生的前提条件。当国家不直接所有统配生产资料,不生产物质财富,而与生产资料私有制和法人占有制之间形成利益差别甚至尖锐矛盾时,税收的产生就成为必然的历史现象。

税收

同其他财政范畴和经济

范畴一样,存在从萌芽到定形的

发展过程,税收的起源是一个过程

的概念而不是时点的概念。

奴隶制国家刚形成时,国家

财政收入主要有靠拥有土地所有权

而获得的“地租”性质的收入、直接支配的奴隶的劳动成果、战败国献贡品和掠夺性收入。当时的财政形式是非常古老和不典型的,作为典型财政收入形式的税收是在国家公共权力日益增强、奴隶主或自由民土地私有制形成后产生。马克思说:“直接税,作为一种最简单的征税形式,同时也是一种最原始最古老的形式,是以土地私有制为基础的那个社会制度的时代产物。” 总之,土地所有制产生越早越典型的地方,税收的产生也越早越典型

.

税收同其他财政范畴和经济范畴一样,存在从萌芽到定形的发展过程,税收的起源是一个过程的概念而不是时点的概念。我国税收在西周至春秋的井田制时期处于萌芽状态,在鲁宣公“初税亩”时期随土地私有制的确定成为成熟的、定型的财政分配形式。

其中初税亩是战国时期鲁国在鲁宣公十五年(公元前

594

年)实行的制度,即不论公田、私田一律按亩征税。

而井田制即井田“一井”九百亩,八家农户各分百亩私田;剩余的百亩公田由八家共耕,公田的农产品归奴隶主国家所有的制度。

我国最早的税收形式为战国时期的“初税亩”,而之前的“井田制”以征取劳役地租形式出现,包含了税收的萌芽,为后世力役之征的雏形。是西周时期典型的土地制度。

在我国漫长的封建社会中,税收制度大致沿着以人头税、力役之征为主体

——

人头税和土地税并重

——

土地税为主体的轨迹发展,其分水岭为唐德宗建中元年(公元

780

年)杨炎推行的“两税法”和明嘉靖年间实行“一条鞭法”及清康熙时期实行的“摊丁入地、地丁合一”制度。

废除租庸调制

实行两税法

唐德宗 李适

清朝光绪

13

年总理湖南厘金盐茶局

”

换票”使用,运送货物交税

1840

年鸦片战争后,我国

社会沦为半殖民地半封建社会,

税收制度也深深打上半殖民地

半封建的烙印,

其主要特点之一

是田赋、工商杂税

等旧税与受帝国

主义列强控制的关税、

为解决财政困难

而设的厘金、对鸦片征收的土药税等新税并

存,形成一套苛重扰民的半殖民地半封建的

税收制度。

新中国建立后我国的税收制度变动频繁,经过由繁到简再由简到繁的多次改革和调整,但仍存在一些问题,需要进一步调整解决。其主要大的改革和调整包括

:

我国目前的税制还存在哪些问题?

谈谈你对新一轮税制改革的看法。

西方国家的税收起源于古希腊、古罗马时期,在中世纪得到一定的发展,并形成了多种税制模式,但总的说来未有健全的税收制度。

资本主义国家建立后,其税制发展经历了从以消费税和关税为主体到以所得税为主体的三个阶段。现行税制除以个人所得税为主体外,还大力推行和征收社会保险税和增值税。

目前世界各国税制发展的趋势是什么?

美国和欧洲有何不同?