- 19.87 KB

- 2021-05-06 发布

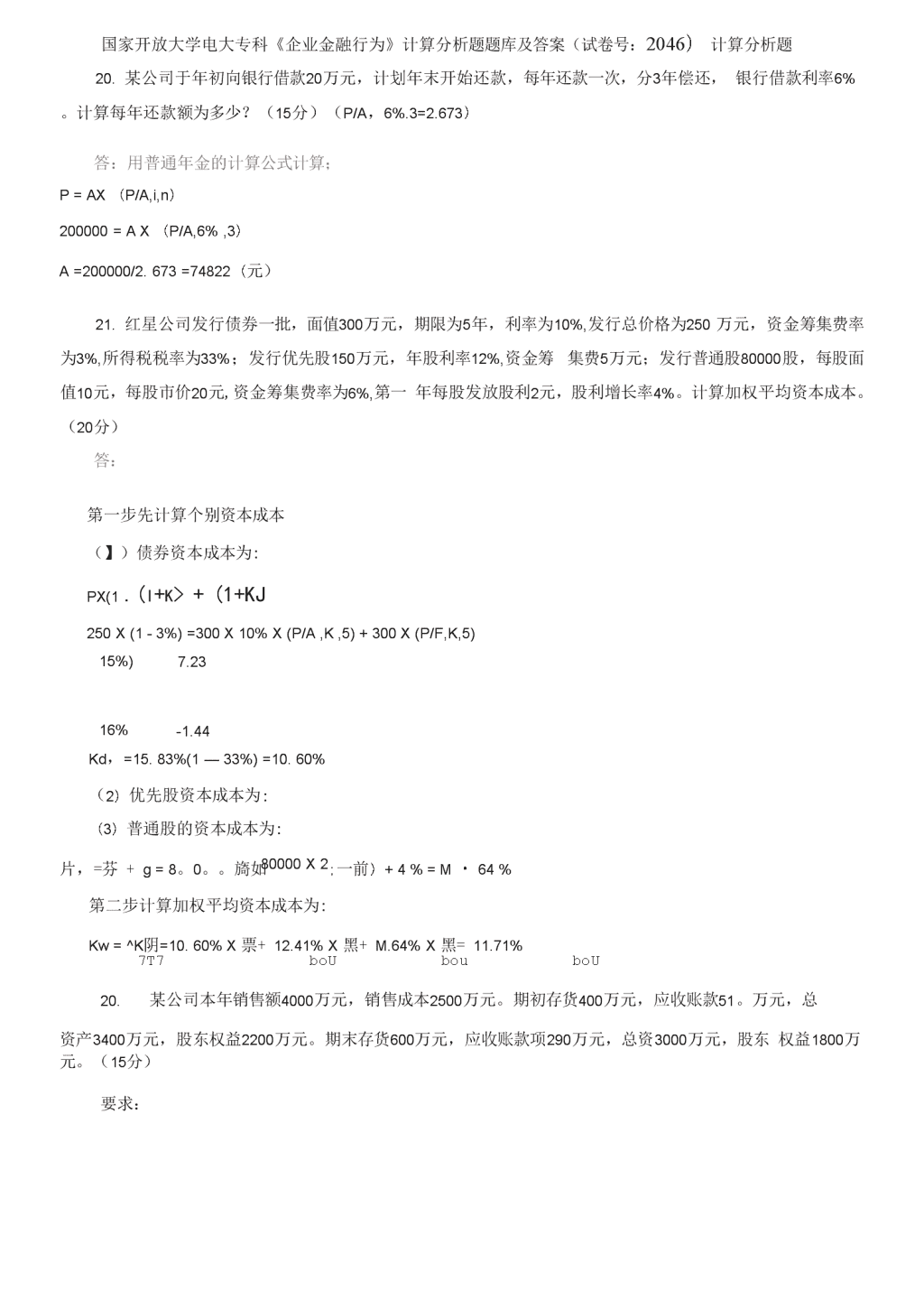

国家开放大学电大专科《企业金融行为》计算分析题题库及答案(试卷号:2046) 计算分析题

20. 某公司于年初向银行借款 20 万元,计划年末开始还款,每年还款一次,分 3 年偿还,银行借款利率 6%。

计算每年还款额为多少?(15 分)(P/A,6%.3=2.673)

答:用普通年金的计算公式计算;

P = AX (P/A,i,n)

200000 = A X (P/A,6% ,3)

A =200000/2. 673 =74822(元)

21. 红星公司发行债券一批,面值 300 万元,期限为 5 年,利率为 10%,发行总价格为 250 万元,资金筹集费

率为 3%,所得税税率为 33%;发行优先股 150 万元,年股利率 12%,资金筹 集费 5 万元;发行普通股 80000 股,

每股面值 10 元,每股市价 20 元,资金筹集费率为 6%,第一 年每股发放股利 2 元,股利增长率 4%。计算加权平均

资本成本。(20 分)

答:

第一步先计算个别资本成本

(】)债券资本成本为:

PX(1 .(I+K> + (1+KJ

250 X (1 - 3%) =300 X 10% X (P/A ,K ,5) + 300 X (P/F,K,5)

Kd,=15. 83%(1 — 33%) =10. 60%

(2)优先股资本成本为:

(3)普通股的资本成本 为:

片,=芬 + g = 8。0。。旖如; 一前)+ 4 % = M ・ 64 %

第二步计算加权平均资本成本为:

Kw = ^K 阴=10. 60% X 票+ 12.41% X 黑+ M.64% X 黑= 11.71%

7T7 boU bou boU

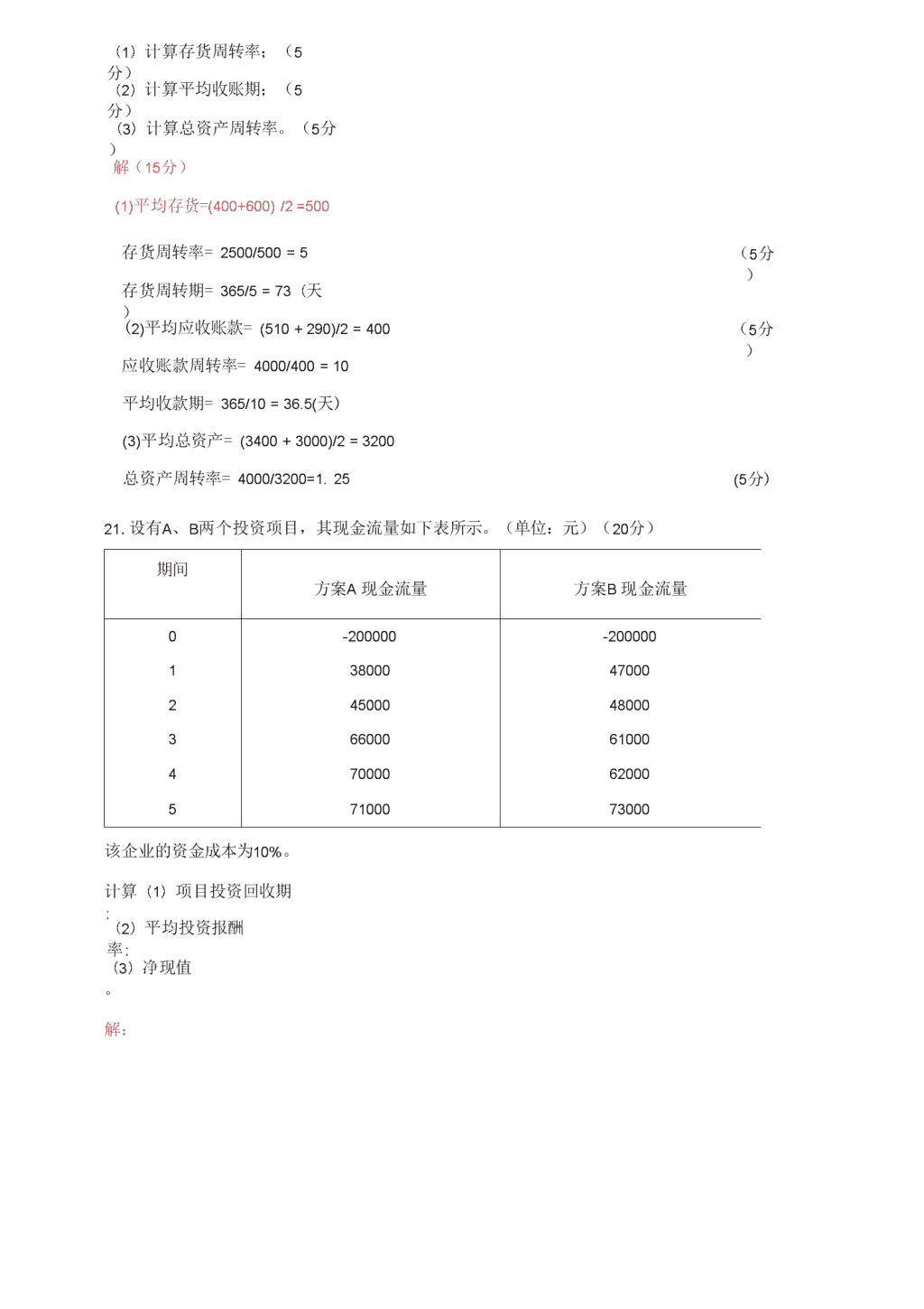

20.某公司本年销售额 4000 万元,销售成本 2500 万元。期初存货 400 万元,应收账款 51。万元,总

资产 3400 万元,股东权益 2200 万元。期末存货 600 万元,应收账款项 290 万元,总资 3000 万元,股东 权益 1800

万元。(15 分)

要求:

15%) 7.23

16% -1.44

80000 X 2

(1)计算存货周转率;(5 分)

(2)计算平均收账期;(5 分)

(3)计算总资产周转率。(5 分)

解(15 分)

(1)平均存货=(400+600) /2 =500

存货周转率= 2500/500 = 5 (5

分)

存货周转期= 365/5 = 73(天)

(2)平均应收账款= (510 + 290)/2 = 400 (5

分)

应收账款周转率= 4000/400 = 10

平均收款期= 365/10 = 36.5(天)

(3)平均总资产= (3400 + 3000)/2 = 3200

总资产周转率= 4000/3200=1. 25 (5 分)

期间

方案 A 现金流量 方案 B 现金流量

0 -200000 -200000

1 38000 47000

2 45000 48000

3 66000 61000

4 70000 62000

5 71000 73000

21.设有 A、B 两个投资项目,其现金流量如下表所示。(单位:元)(20 分)

该企业的资金成本为 10%。

计算(1)项目投资回收期;

(2)平均投资报酬

率;

(3)净现

值。

解:

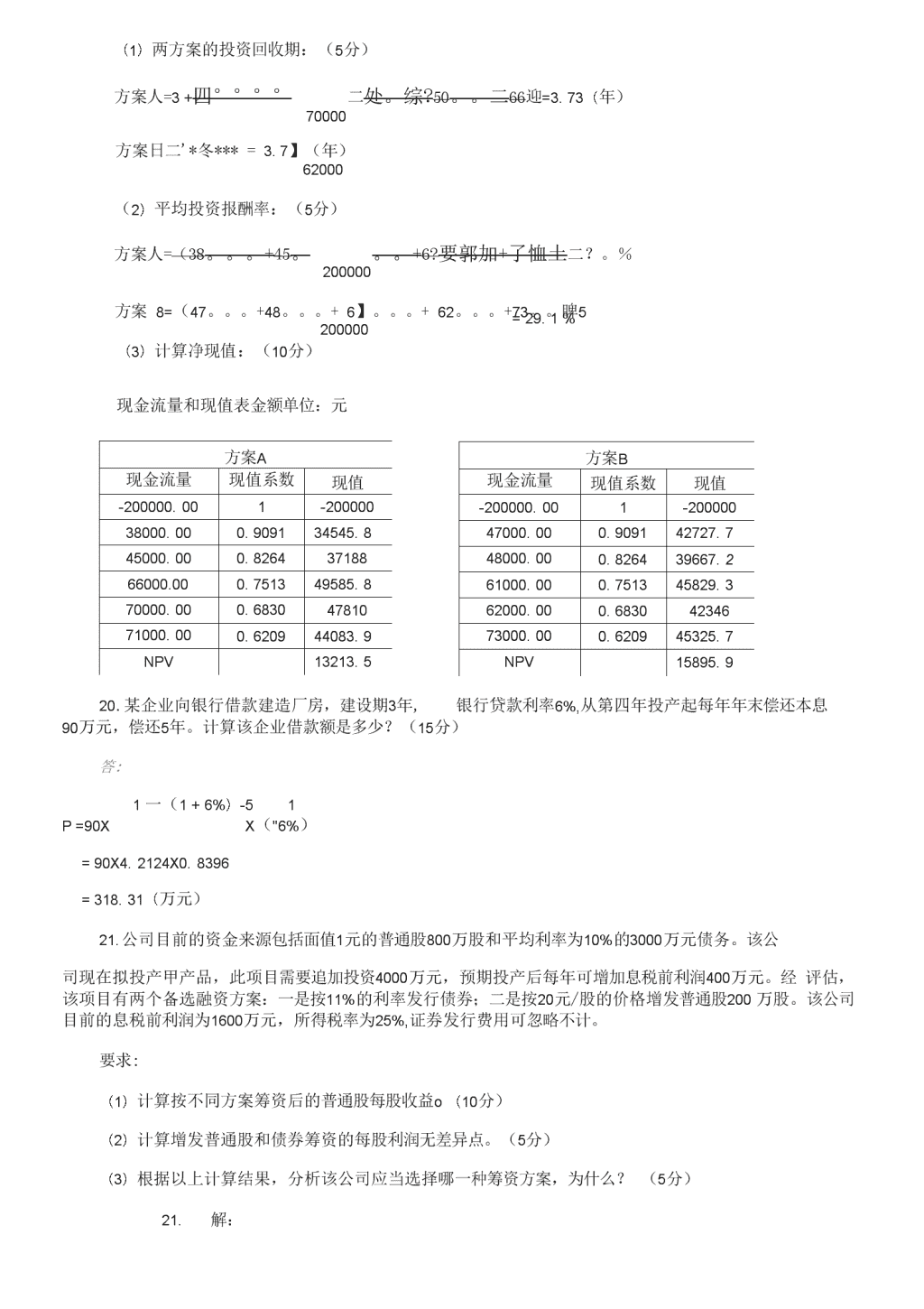

(1)两方案的投资回收期:(5 分)

方案人=3 +四°°°° 二处。综?50。。二 66 迎=3. 73(年)

(2)平均投资报酬率:(5 分)

方案人=(38。。。+45。。。+6?要郭加+了恤土二?。%

(3)计算净现值:(10 分)

现金流量和现值表金额单位:元

90 万元,偿还 5 年。计算该企业借款额是多少?(15 分)

答:

1 一(1 + 6%)-5 1

P =90X X("6%)

= 90X4. 2124X0. 8396

= 318. 31(万元)

21. 公司目前的资金来源包括面值 1 元的普通股 800 万股和平均利率为 10%的 3000 万元债务。该公

司现在拟投产甲产品,此项目需要追加投资 4000 万元,预期投产后每年可增加息税前利润 400 万元。经 评估,

该项目有两个备选融资方案:一是按 11%的利率发行债券;二是按 20 元/股的价格增发普通股 200 万股。该公

司目前的息税前利润为 1600 万元,所得税率为 25%,证券发行费用可忽略不计。

要求:

(1)计算按不同方案筹资后的普通股每股收益 o (10 分)

(2)计算增发普通股和债券筹资的每股利润无差异点。(5 分)

(3)根据以上计算结果,分析该公司应当选择哪一种筹资方案,为什么? (5 分)

方案日二'*冬*** = 3. 7】(年)

62000

70000

方案 8=(47。。。+48。。。+ 6】。。。+ 62。。。+73。。睥 5

200000 = 29. 1 %

200000

方案 A

现金流量 现值系数 现值

-200000. 00 1 -200000

38000. 00 0. 9091 34545. 8

45000. 00 0. 8264 37188

66000.00 0. 7513 49585. 8

70000. 00 0. 6830 47810

71000. 00 0. 6209 44083. 9

NPV 13213. 5

方案 B

现金流量 现值系数 现值

-200000. 00 1 -200000

47000. 00 0. 9091 42727. 7

48000. 00 0. 8264 39667. 2

61000. 00 0. 7513 45829. 3

62000. 00 0. 6830 42346

73000. 00 0. 6209 45325. 7

NPV 15895. 9

20.某企业向银行借款建造厂房,建设期 3 年, 银行贷款利率 6%,从第四年投产起每年年末偿还本息

21. 解:

(1)发行债券的每股收益

= (1600 + 400 一 3000 X10%-4000Xll%)X(l-25%)i800

=1. 18(元) (5 分)

增发普通股的每股收益

=(1600 + 400 — 3000 X10%)X(l-2%) + 1000

= 1. 275(元) (5 分)

(EBrr-300) X(1 — 25%) _ (EBIT — 740)X(1-25%)

) 1000 = 800

EBIT=2500

债券筹资与普通股筹资的每股利润无差异点是 2500 万元。此时的每股收益是 1.65 元

(5 分)

(3)该公司应采用增发普通股的筹资方式,因为采用增发普通股的方式比发行债券筹资方 式所带来的

每股收益大(预计的息税前利润总额 2000 万元低于无差异点 2500 万元)。(5 分)

20.某公司全部资本为 1000 万元,债务资本比率为 0.6,债务利率为 8%,固定成本总额 为 120 万元,变动成本

率为 60%,在销售额为 600 万元时,息税前利润为 120 万元。计算该公 司的经营杠杆度、财务杠杆度、综合杠杆

度。(15 分)

20.解(15)

(1)经营杠杆度(5 分)

PQ-QV _ 600-600X60% _

D0L = PQ-QV-F = 600 — 600X60% —120 = 2

(2)财务杠杆度(5 分)

_ EBIT _ ___ _

DFL =EBIT-I = 120-1000X0. 6X8% = L 67

(3)综合杠杆度(5 分)

DCL = DOLXDFL = 2X1. 67 = 3. 34

21.设某公司在生产中需要一种设备,若自己购买,需支付设备买入价 200000 元,该设备 使用寿命为 1。

年,预计残值率 5%;公司若采用租赁方式进行生产,每年将支付 30000 元的租 赁费用.租赁期为 10 年,假设

贴现率 10%,所得税率 25%。要求:请做出购买还是租赁的决 策。(20 分 XP/A,10%,10) = 6. 1446,P/F,10%,10 = 0.

3855)

120

EBIT 120

DPI =----------------- =---------------------------------- =1 67EBIT-1 120-1000X0.6X8%

(3)综合杠杆度(5 分)

DCL = DOLXDFL = 2X. 67 = 3. 34

21.解(20 分)

(1)购买设备:(10 分)

设备残值价值=200000 X 5 % = 10000

因计提折旧税负减少现值:

19000 X 25 % X (P/A, 10% , 10) = 19000X 25% X 6. 1446 = 29186. 85(元) 设备残值价值现

值:

10000X(P/F,10%,10) = 10000X0. 3855 = 3855(元)

合计支 4:200000-29186. 85-3855 = 166958. 2(元) (2)租赁设备(10 分)

租赁费支出:30000X (P/A, 10%, 10) = 30000X6. 1446 = 184338(元)

因支付租赁费税负减少现值:

30000X25%X(P/A,10%,10) = 30000X25%X6. 1446 = 46084. 5(元)

合计支出:184338-46084. 5 = 138253. 5(元)

因租赁设备支出 138253.5 元小于购买设备支出 166958.2 元,所以应采取租赁设备的方

年折旧额= 200000-10000

10 = 19000(元)

式。