- 23.65 KB

- 2021-04-21 发布

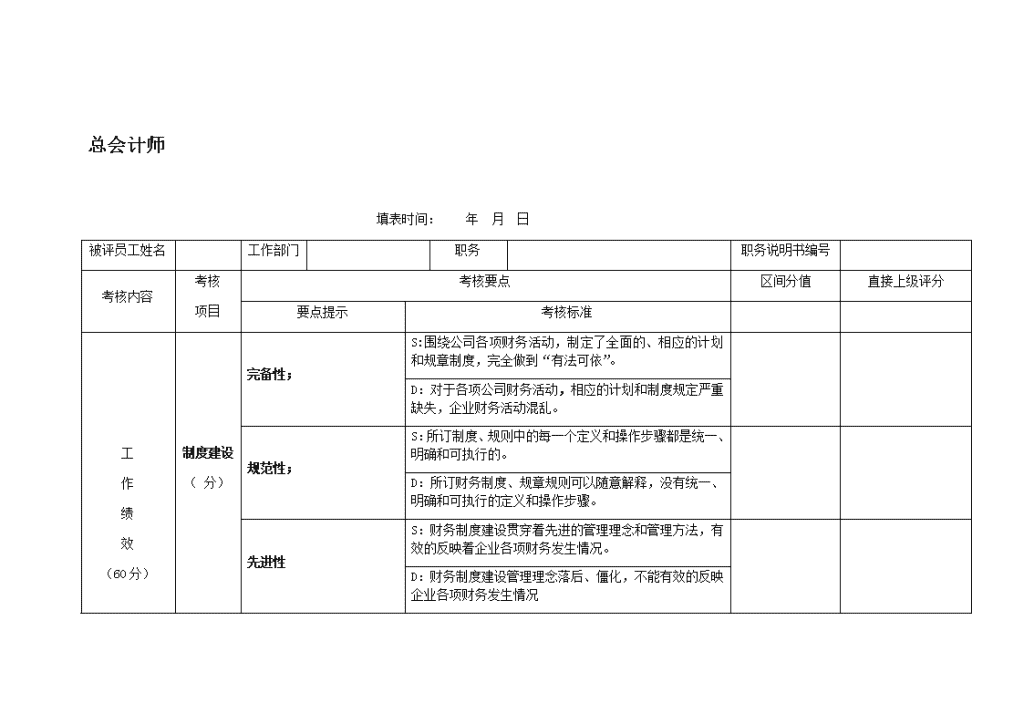

总会计师

填表时间: 年 月 日

被评员工姓名

工作部门

职务

职务说明书编号

考核内容

考核

项目

考核要点

区间分值

直接上级评分

要点提示

考核标准

工

作

绩

效

(60分)

制度建设

( 分)

完备性;

S:围绕公司各项财务活动,制定了全面的、相应的计划和规章制度,完全做到“有法可依”。

D:对于各项公司财务活动,相应的计划和制度规定严重缺失,企业财务活动混乱。

规范性;

S:所订制度、规则中的每一个定义和操作步骤都是统一、明确和可执行的。

D:所订财务制度、规章规则可以随意解释,没有统一、明确和可执行的定义和操作步骤。

先进性

S:财务制度建设贯穿着先进的管理理念和管理方法,有效的反映着企业各项财务发生情况。

D:财务制度建设管理理念落后、僵化,不能有效的反映企业各项财务发生情况

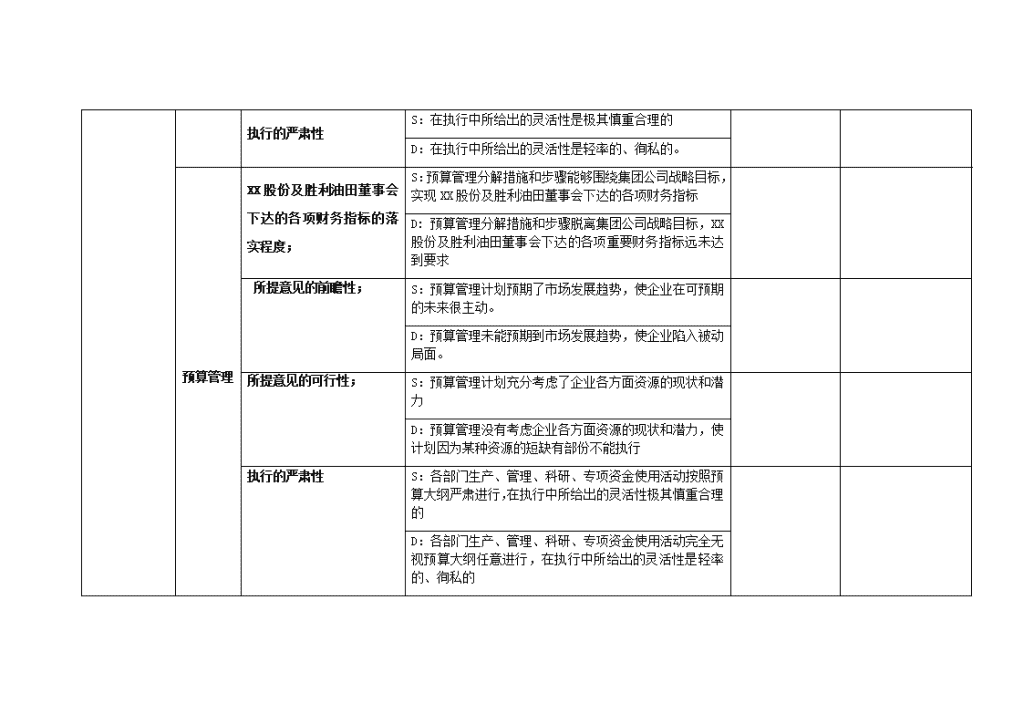

执行的严肃性

S:在执行中所给出的灵活性是极其慎重合理的

D:在执行中所给出的灵活性是轻率的、徇私的。

预算管理

XX股份及胜利油田董事会下达的各项财务指标的落实程度;

S:预算管理分解措施和步骤能够围绕集团公司战略目标,实现XX股份及胜利油田董事会下达的各项财务指标

D: 预算管理分解措施和步骤脱离集团公司战略目标,XX股份及胜利油田董事会下达的各项重要财务指标远未达到要求

所提意见的前瞻性;

S:预算管理计划预期了市场发展趋势,使企业在可预期的未来很主动。

D:预算管理未能预期到市场发展趋势,使企业陷入被动局面。

所提意见的可行性;

S:预算管理计划充分考虑了企业各方面资源的现状和潜力

D:预算管理没有考虑企业各方面资源的现状和潜力,使计划因为某种资源的短缺有部份不能执行

执行的严肃性

S:各部门生产、管理、科研、专项资金使用活动按照预算大纲严肃进行,在执行中所给出的灵活性极其慎重合理的

D:各部门生产、管理、科研、专项资金使用活动完全无视预算大纲任意进行,在执行中所给出的灵活性是轻率的、徇私的

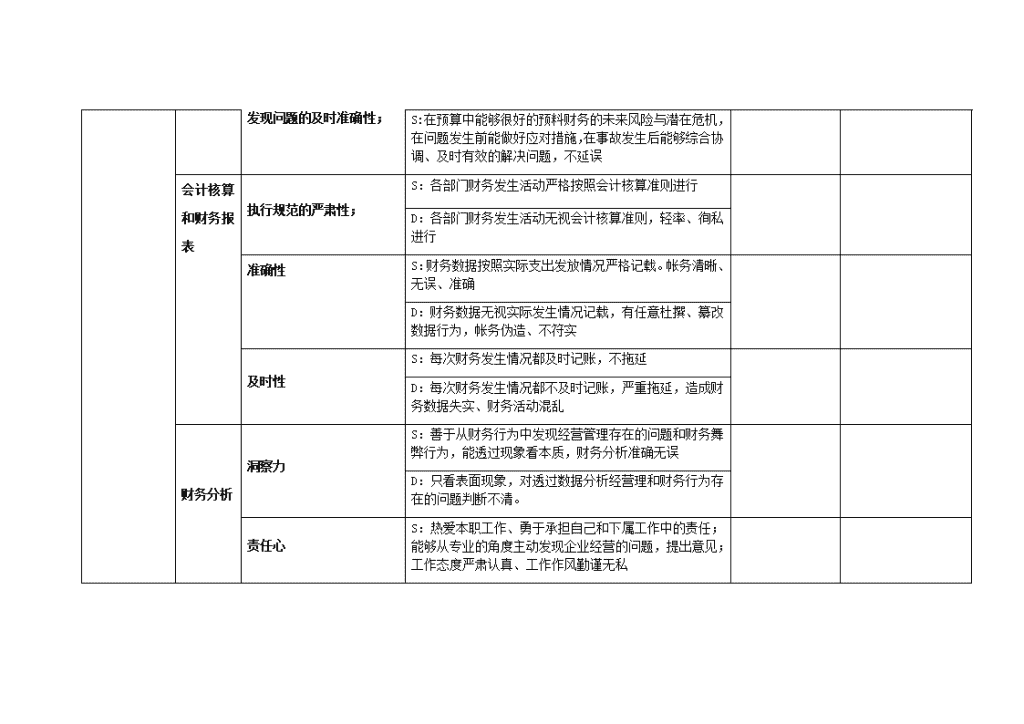

发现问题的及时准确性;

S:在预算中能够很好的预料财务的未来风险与潜在危机,在问题发生前能做好应对措施,在事故发生后能够综合协调、及时有效的解决问题,不延误

会计核算和财务报表

执行规范的严肃性;

S:各部门财务发生活动严格按照会计核算准则进行

D:各部门财务发生活动无视会计核算准则,轻率、徇私进行

准确性

S:财务数据按照实际支出发放情况严格记载。帐务清晰、无误、准确

D:财务数据无视实际发生情况记载,有任意杜撰、纂改数据行为,帐务伪造、不符实

及时性

S:每次财务发生情况都及时记账,不拖延

D:每次财务发生情况都不及时记账,严重拖延,造成财务数据失实、财务活动混乱

财务分析

洞察力

S:善于从财务行为中发现经营管理存在的问题和财务舞弊行为,能透过现象看本质,财务分析准确无误

D:只看表面现象,对透过数据分析经营理和财务行为存在的问题判断不清。

责任心

S:热爱本职工作、勇于承担自己和下属工作中的责任;能够从专业的角度主动发现企业经营的问题,提出意见;工作态度严肃认真、工作作风勤谨无私

1.

D:对本职工作草率马虎、不能认真对待;常常推卸责任;对企业经营存在的问题视而不见,事不关己高高挂起

所提意见、方案有效性;

S:所提财务分析报告完全切中实际,对公司决策有重大价值;所提意见对公司问题的克服、解决与防范具有重大作用

D:所提分析报告只是堆积没有加工的一手信息总结内容浅显浮面,对公司决策毫无协助意义;所提意见也只是大而空,毫无实际意义。

资金管理( 分)

· 执行计划的严肃性;

S:严格按照公司实际情况,有计划、有效益的分配资金、及时调整,在资金执行计划中所给出的灵活性是极其慎重合理的

D:无视公司实际情况,轻率、随意、毫无计划的分配和调整资金,造成资金无效一流失;在资金执行计划中所给出的灵活性是轻率、徇私的

发现问题的及时有效性

S:在资金使用计划中能很好的预料资金使用风险与资金流转潜在危机,在问题发生前能做好应对措施,在事故发生后能够综合协调、及时有效的解决问题,不延误

D: 在资金使用计划不能预料资金使用风险与资金流转潜在危机,事故发生前不能做好应对准备,在事故发生后延误问题,解决措施进程缓慢、不得力

提出方案的有效性

S:资金使用方案信息确凿、考虑全面、论证充分,未预料事件少有发生、没有由于决策失误造成的重大突发事件发生(不可抗力事件除外)

1.

D:资金使用方案考虑简单或极端、内容不全面、没有经过充分论证,未预料事件常有发生、由于决策失误造成的重大突发事件(不可抗力事件除外)发生频繁

资产管理

执行计划的严肃性;

S:根据公司目标,很好的实现了企业资产保值增值计划目标;在资产管理使用过程中所给出的灵活性是极其慎重合理的

D:轻率、随意、毫无计划的管理企业资产,造成企业资产流失;在资产管理使用过程中所给出的灵活性是轻率、徇私的

发现问题的及时有效性

S:在资产管理中能及时发现和有效解决资产流失问题、不延误

D:在资产管理中不能及时发现和解决问题,即使发现问题后,解决措施进程仍然缓慢、手段不得力

提出方案的有效性

S:资产管理方案信息确凿、考虑全面、论证充分,很好的保证了企业资产保值增值目标的实现

D:资产管理方案制定草率、考虑简单、步骤手段不得力、没有经过充分论证,无法保证企业资产保值增值目标的实现

涉税管理

执行计划的严肃性;

S:按集团公司利益和国家税法调整,及时有效的提出企业上税调整方案,保证企业利益实现;企业上税过程中提出的灵活性处理措施是极其慎重合理的

1.

D:未能根据国家税法调整规定及时有效的提出企业上税调整方案;企业上税过程中提出的灵活性处理措施是轻率徇私的,妨碍了国家和企业利益

提出方案的有效性

S:企业上税方案信息确凿、考虑全面、论证充分,很好的保证和平衡了国家和企业利润目标的实现

D:企业上税方案制定草率、考虑简单、没有经过充分论证,伤害了国家和企业利润目标的实现

其他职责( 分)

完成程度

S:有效完成

D:得不到有效完成

考核总分(满分100分)

再上级复核意见

考评等级 S(优秀) A(良好) B(及格) C(不足) D(较差)

被考核者签名

直接上级签名:

再上级签名:

注:标H者为本考核项目的核心条款,该条款评分为D时,整个考核项目评分为D。

相关文档

- 单位绩效考核个人总结6篇2021-04-21 00:14:0010页

- 2020年版妇幼保健机构绩效考核办法2021-04-20 23:12:2023页

- PMC部绩效考核评定表2021-04-20 23:04:341页

- 管理会计岗绩效考核指标2021-04-20 21:47:153页

- 信息管理岗绩效考核指标2021-04-20 21:34:151页

- 公共关系关键绩效考核指标2021-04-20 21:26:421页

- 保安绩效考核,KPI2021-04-20 21:00:181页

- 2020财务会计绩效考核总结范文5篇2021-04-20 19:57:528页

- 2018年度员工绩效考核表(职类-市场2021-04-20 19:49:381页

- 11-【实例】-xxx某制药有限公司2012021-04-20 18:29:4341页