- 14.60 KB

- 2021-05-12 发布

- 1、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 2、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报QQ:3215808601

(更新版)国家开放大学电大专科《财务管理》计算分析题题库及答案(试卷号:2038)

计算分析题

1. 某公司决定投资生产并销售一种新产品,单位售价 800 元,单位可变成本 360 元。公司进行市场 调

查,认为未来 7 年该新产品每年可售出 4 000 件,它将导致公司现有高端产品(售价 1100 元/件,可 变成

本 550 元/件)的销量每年减少 2 500 件。预计,新产品线一上马后,该公司每年固定成木将增加 10 000

元(该固定成本不包含新产品线所需厂房、设备的折旧费)。而经测算;新产品线所需厂房、机器 的总投

入成本为 1 610 000 元,按直线法折旧,项目使用年限为 7 年。企业所得税率 40%,公司投资必要 报酬率

为 14%。要求根据上述资料,测算该产品线的:

(1) 回收期;

(2) 净现值,并说明新产品线是否可行。

解:首先计算新产品线生产后预计每年营业活动现金流量变动情况:

增加的销售收入=800X4000-1100X2500=450000(元)(2 分)

增加的变动成本二 360X4000-550X2500=65000 (元)(2 分)

增加的固定成本=10000(元)(2 分)

增加的折旧=16100004-7=230 000(元)(2 分)

从而计算得:

每年的息税前利润=450000-65000-10000-230000= 145000 (元)(2 分)

每年的税后净利=145000 (1-40%) =87000(元)(2 分)

由此:每年营业现金净流量=87000+230000=317000(元)(2 分)

由,上述可计算:

(1) 回收期=16100004-317000=5.08(年)(2 分)

(2) 净现值=-1610 000+ 317000X (P/A, 14%, 7)=-250704(元)(2 分)

该新投资项目是不可行的。(2 分)

2. 假设某公司计划开发一条新产品线,该产品线的寿命期为 4 年,开发新产品线的成本及预计收入 为:

初始一次性投资固定资产 120 万元,旦需垫支流动资金 20 万元,直线法折旧且在项目终了可回收残 值 20

万元。预计在项目投产后,每年销售收入可增加至 80 万元,且每年需支付直接材料、直接人工等付 现成

本为 30 万元;而随设备陈旧,该产品线将从第 2 年开始每年增加 5 万元的维修支出。如果公司的最 低投

资回报率为 12%,适用所得税税率为 40%。

注:一元复利现值系数表:

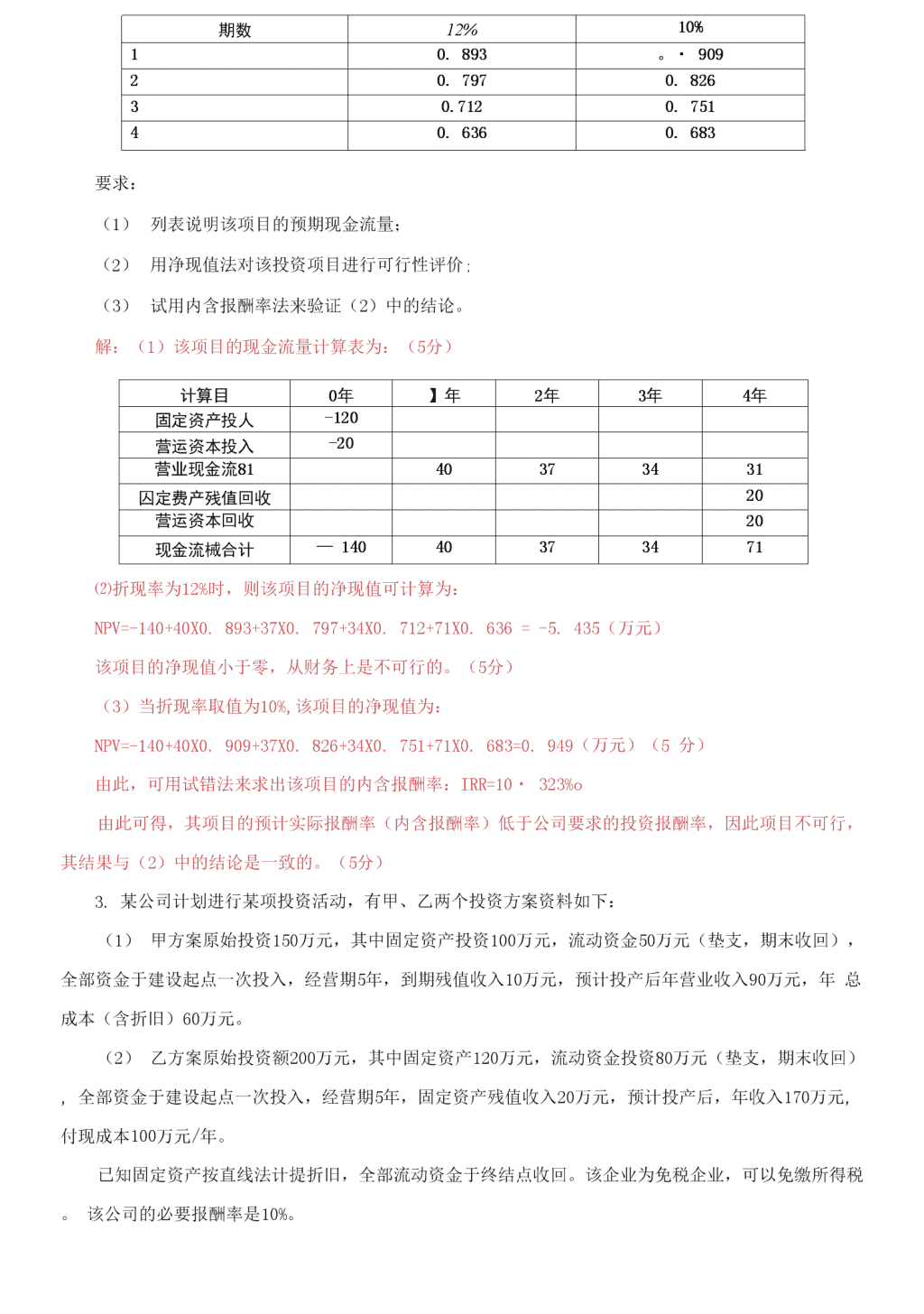

期数 12% 10%

1 0. 893 。・ 909

2 0. 797 0. 826

3 0.712 0. 751

4 0. 636 0. 683

要求:

(1) 列表说明该项目的预期现金流量;

(2) 用净现值法对该投资项目进行可行性评价;

(3) 试用内含报酬率法来验证(2)中的结论。

解:(1)该项目的现金流量计算表为:(5 分)

计算目 0 年 】年 2 年 3 年 4 年

固定资产投人 -120

营运资本投入 -20

营业现金流 81 40 37 34 31

囚定费产残值回收 20

营运资本回收 20

现金流械合计 — 140 40 37 34 71

⑵折现率为 12%时,则该项目的净现值可计算为:

NPV=-140+40X0. 893+37X0. 797+34X0. 712+71X0. 636 = -5. 435(万元)

该项目的净现值小于零,从财务上是不可行的。(5 分)

(3)当折现率取值为 10%,该项目的净现值为:

NPV=-140+40X0. 909+37X0. 826+34X0. 751+71X0. 683=0. 949(万元)(5 分)

由此,可用试错法来求出该项目的内含报酬率:IRR=10 ・ 323%o

由此可得,其项目的预计实际报酬率(内含报酬率)低于公司要求的投资报酬率,因此项目不可行,其

结果与(2)中的结论是一致的。(5 分)

3. 某公司计划进行某项投资活动,有甲、乙两个投资方案资料如下:

(1) 甲方案原始投资 150 万元,其中固定资产投资 100 万元,流动资金 50 万元(垫支,期末收回),

全部资金于建设起点一次投入,经营期 5 年,到期残值收入 10 万元,预计投产后年营业收入 90 万元,年 总

成本(含折旧)60 万元。

(2) 乙方案原始投资额 200 万元,其中固定资产 120 万元,流动资金投资 80 万元(垫支,期末收回),

全部资金于建设起点一次投入,经营期 5 年,固定资产残值收入 20 万元,预计投产后,年收入 170 万元, 付

现成本 100 万元/年。

已知固定资产按直线法计提折旧,全部流动资金于终结点收回。该企业为免税企业,可以免缴所得税。

该公司的必要报酬率是 10%。

要求:

(1)计算甲、乙方案的每年现金流量;

(2)利用净现值法做出公司采取何种方案的决策。

解:甲方案每年的折旧额(100-10)/5 =18

甲方案各年的现金流量,(3 分)

年限 0 1 2 3 4 ft

现金流 it -150 (90-60) + 18 = 48 48 48 48 484-30+10=108

乙方案各年的现金治斌.

年限 0 1 2 3 4 5

现金流景 一 120 170-100 = 70 70 70 70 70+80+20=170

《5 分〉

甲方案的中现值= -1504-48X(P/A.10K»t) HO3X(P/E.1O%,5)

= -1504-48X3. 1704-108X0.621

=一 150 + 152. 16 + 67.07

= 69. 23(万元)

(5 分)

乙方案的净现值= -200 + 70X(WA. 10%.4〉4170X(P/F.10%,5〉

= —200+70X3. 174-170X0. 621

=-200+221. 9+105.57

= 127.47(7;元)

(5 分)

应该选择乙方案.

4. 某公司原有设备一台,购置成本为 20 万元,预计使用 10 年,已使用 5 年,预计残值为原值的 1。%,

该公司用直线法计提折旧,现拟购买新设备替换原设备。新设备购置成本为 30 万元,使用年限为 8 年,同

样用直线法计提折旧,预计残值为购置成木的 10%,使用新设备后公司每年的销售额可以从 150 万元上 升

到 180 万元,每年付现成本将从 110 万元上升到 130 万元,公司如购置新设备,旧设备出售可得收入 10

万元,该公司的所得税税率为 40%,资本成本率为 10%。假设处置固定资产不用交税。

要求:使用年均净现值法计算说明该设备是否应更新。

木试卷可能使用的资金时间价值系数:

(S/A.10J4.5)=6.1051 (P/A,10%.5)-3.7907

(P/A.1O%,8)=5. 3349

«0. 75! (P/FJ6^.2) = O. 743

-

关注微信公众号售出明细实时看

关注微信公众号售出明细实时看

Copyright 2004-2019 wuyouwenku.com All Rights Reserved

无忧文库声明:本站点发布的文章作品均来自用户投稿或网络整理,部分作品未联系到知识产权人或未发现有相关的知识产权登记

如有知识产权人不愿本站分享使用所属产权作品,请立即联系:3215808601@qq.com,我们会立即处理。