- 28.00 KB

- 2021-04-12 发布

- 1、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 2、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报QQ:3215808601

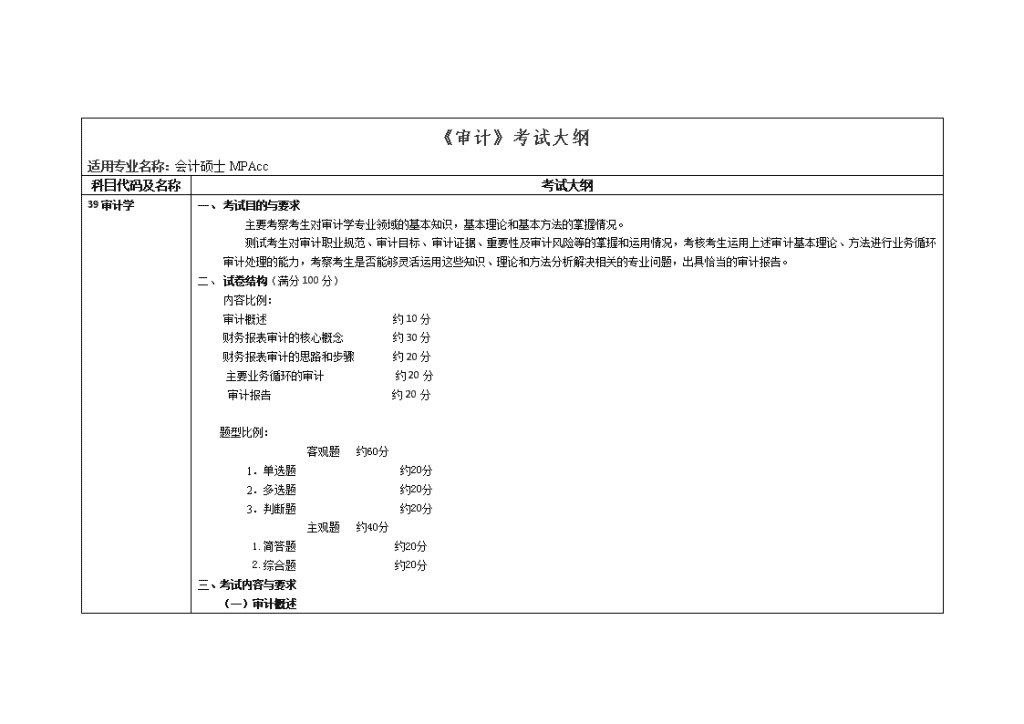

《审计》考试大纲

适用专业名称:会计硕士MPAcc

科目代码及名称

考试大纲

39审计学

一、 考试目的与要求

主要考察考生对审计学专业领域的基本知识,基本理论和基本方法的掌握情况。

测试考生对审计职业规范、审计目标、审计证据、重要性及审计风险等的掌握和运用情况,考核考生运用上述审计基本理论、方法进行业务循环审计处理的能力,考察考生是否能够灵活运用这些知识、理论和方法分析解决相关的专业问题,出具恰当的审计报告。

二、 试卷结构(满分100分)

内容比例:

审计概述 约10分

财务报表审计的核心概念 约30分

财务报表审计的思路和步骤 约20分

主要业务循环的审计 约20分

审计报告 约20分

题型比例:

客观题 约60分

1.单选题 约20分

2.多选题 约20分

3.判断题 约20分

主观题 约40分

1.简答题 约20分

2.综合题 约20分

三、考试内容与要求

(一)审计概述

考试内容

审计的定义和特征、 审计的职能和作用、 审计的分类;审计准则、职业道德和法律责任

考试要求

1.审计的定义和特征、 审计的职能和作用、 审计的分类;

2.握影响注册会计师职业道德规范的案例分析。

3.掌握质量控制的基本规定。

4.掌握注册会计师法律责任的种类和原因。

(二)财务报表审计的核心概念

考试内容

审计目标、重要性、审计风险、 审计证据、 审计程序。

考试要求

1.管理当局认定与具体审计目标间的关系、具体审计目标的确定。

2.掌握管理当局认定的确定。

3.审计证据的分类。

4.掌握审计证据两大特征及特征之间的关系。

5.掌握审计证据证明力度。

6.掌握审计证据的获取方法(审计程序)。

7.掌握审计重要性的含义。

8.掌握审计重要性的确定和运用。

9.掌握审计风险的定义和审计风险模型及各种审计风险间的关系。

(三)财务报表审计的思路和步骤

考试内容

风险导向审计的基本思路、风险评估、 控制测试、实质性程序。

考试要求

1.掌握风险导向审计的基本思路。

2.掌握风险评估的方法、内容。

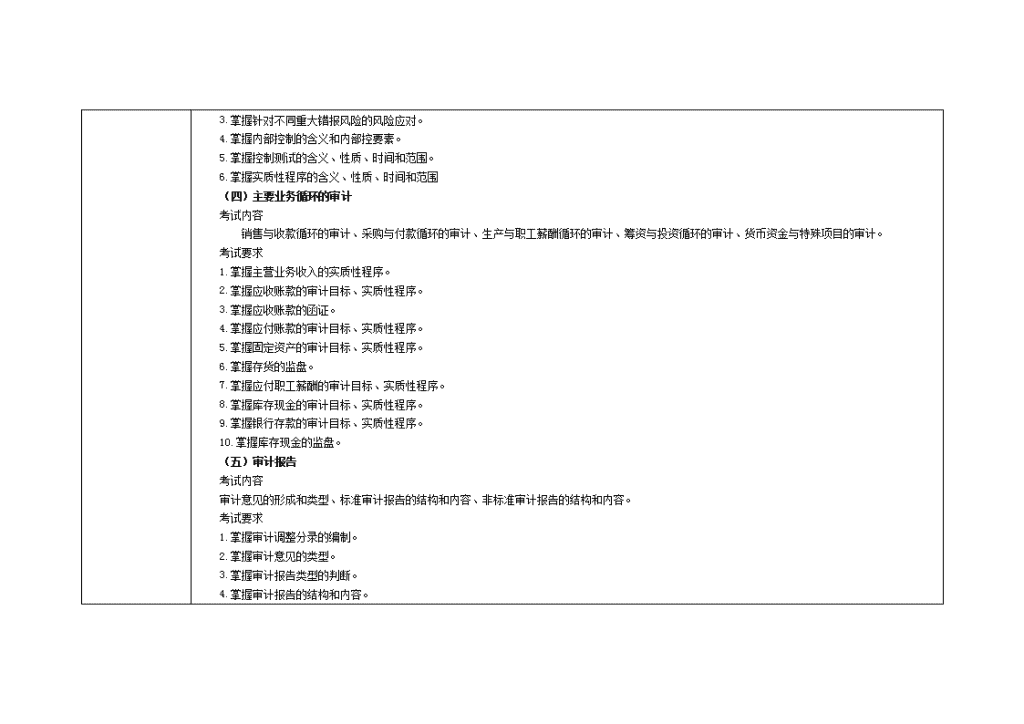

3.掌握针对不同重大错报风险的风险应对。

4.掌握内部控制的含义和内部控要素。

5.掌握控制测试的含义、性质、时间和范围。

6.掌握实质性程序的含义、性质、时间和范围

(四)主要业务循环的审计

考试内容

销售与收款循环的审计、采购与付款循环的审计、生产与职工薪酬循环的审计、筹资与投资循环的审计、货币资金与特殊项目的审计。

考试要求

1.掌握主营业务收入的实质性程序。

2.掌握应收账款的审计目标、实质性程序。

3.掌握应收账款的函证。

4.掌握应付账款的审计目标、实质性程序。

5.掌握固定资产的审计目标、实质性程序。

6.掌握存货的监盘。

7.掌握应付职工薪酬的审计目标、实质性程序。

8.掌握库存现金的审计目标、实质性程序。

9.掌握银行存款的审计目标、实质性程序。

10.掌握库存现金的监盘。

(五)审计报告

考试内容

审计意见的形成和类型、标准审计报告的结构和内容、非标准审计报告的结构和内容。

考试要求

1. 掌握审计调整分录的编制。

2. 掌握审计意见的类型。

3.掌握审计报告类型的判断。

4.掌握审计报告的结构和内容。

参考书目:

《审计》 中国注册会计师协会组织编写 中国财政经济出版社 2018年

相关文档

- 会计税务工作总结2021-04-12 10:56:4120页

- 2019年银行会计个人总结2021-04-12 10:53:412页

- 2021财务会计人员个人工作总结3篇2021-04-12 10:50:239页

- 2020年会计实习报告范文2021-04-12 10:48:434页

- 会计实习工作心得体会2021-04-12 10:47:408页

- XX年会计工作报告2021-04-12 10:46:372页

- 会计年度工作计划范文2020年2021-04-12 10:45:165页

- 2019年会计专业银行见习个人工作总2021-04-12 10:45:013页

- 会计专业实习心得体会2021-04-12 10:38:2510页

- 2019年初级会计职称考试《初级会计2021-04-12 10:35:2823页