- 53.50 KB

- 2021-02-26 发布

- 1、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 2、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报QQ:3215808601

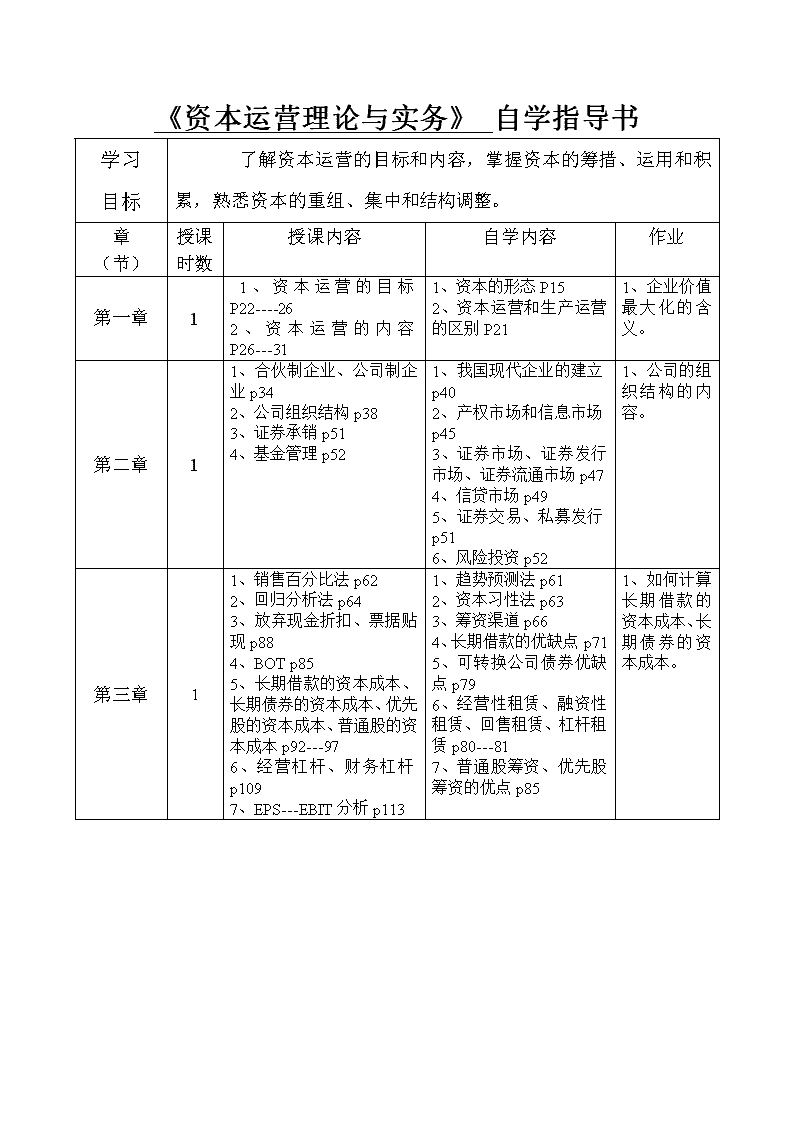

《资本运营理论与实务》 自学指导书

学习

目标

了解资本运营的目标和内容,掌握资本的筹措、运用和积累,熟悉资本的重组、集中和结构调整。

章

(节)

授课时数

授课内容

自学内容

作业

第一章

1

1、资本运营的目标P22----26

2、资本运营的内容P26---31

1、资本的形态P15

2、资本运营和生产运营的区别P21

1、企业价值最大化的含义。

第二章

1

1、合伙制企业、公司制企业p34

2、公司组织结构p38

3、证券承销p51

4、基金管理p52

1、我国现代企业的建立p40

2、产权市场和信息市场p45

3、证券市场、证券发行市场、证券流通市场p47

4、信贷市场p49

5、证券交易、私募发行p51

6、风险投资p52

1、公司的组织结构的内容。

第三章

1

1、销售百分比法p62

2、回归分析法p64

3、放弃现金折扣、票据贴现p88

4、BOT p85

5、长期借款的资本成本、长期债券的资本成本、优先股的资本成本、普通股的资本成本p92---97

6、经营杠杆、财务杠杆p109

7、EPS---EBIT分析p113

1、趋势预测法p61

2、资本习性法p63

3、筹资渠道p66

4、长期借款的优缺点p71

5、可转换公司债券优缺点p79

6、经营性租赁、融资性租赁、回售租赁、杠杆租赁p80---81

7、普通股筹资、优先股筹资的优点p85

1、如何计算长期借款的资本成本、长期债券的资本成本。

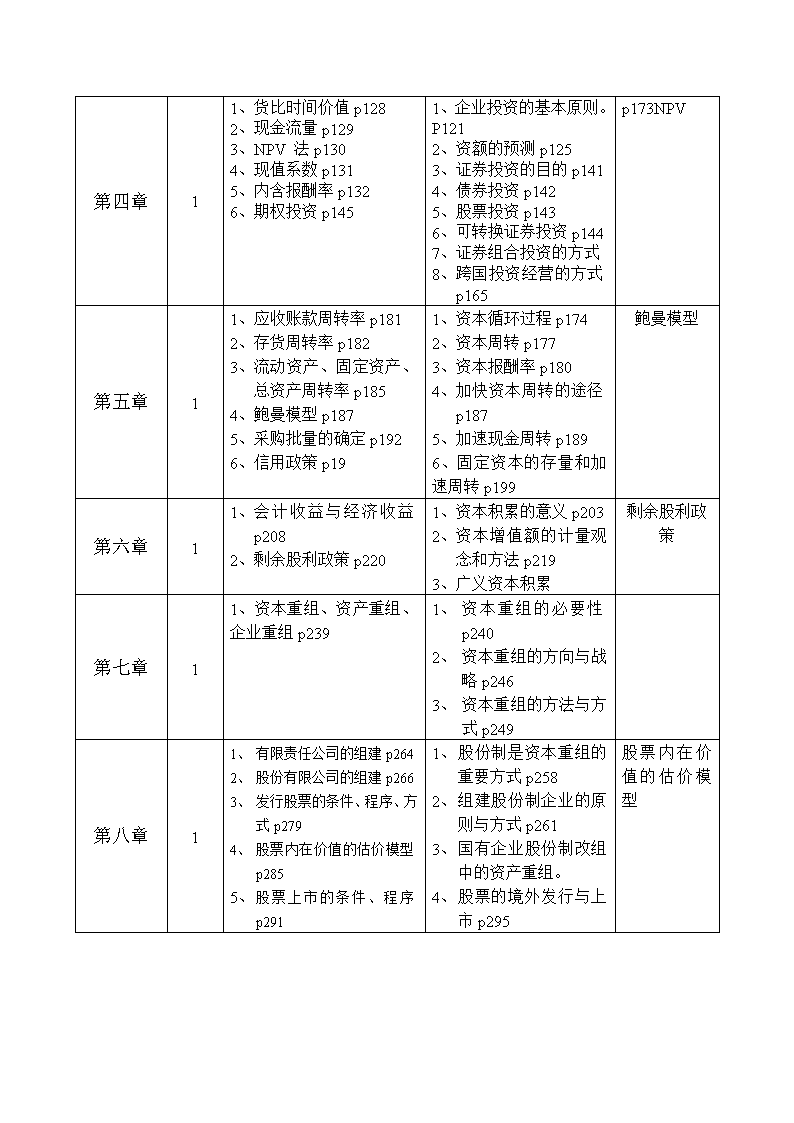

第四章

1

1、 货比时间价值p128

2、 现金流量p129

3、 NPV 法p130

4、 现值系数p131

5、 内含报酬率p132

6、 期权投资p145

1、企业投资的基本原则。P121

2、 资额的预测p125

3、 证券投资的目的p141

4、 债券投资p142

5、 股票投资p143

6、 可转换证券投资p144

7、 证券组合投资的方式

8、 跨国投资经营的方式p165

p173NPV

第五章

1

1、 应收账款周转率p181

2、 存货周转率p182

3、 流动资产、固定资产、总资产周转率p185

4、 鲍曼模型p187

5、 采购批量的确定p192

6、 信用政策p19

1、 资本循环过程p174

2、 资本周转p177

3、 资本报酬率p180

4、 加快资本周转的途径p187

5、 加速现金周转p189

6、固定资本的存量和加速周转p199

鲍曼模型

第六章

1

1、 会计收益与经济收益p208

2、 剩余股利政策p220

1、 资本积累的意义p203

2、 资本增值额的计量观念和方法p219

3、 广义资本积累

剩余股利政策

第七章

1

1、资本重组、资产重组、企业重组p239

1、 资本重组的必要性p240

2、 资本重组的方向与战略p246

3、 资本重组的方法与方式p249

第八章

1

1、 有限责任公司的组建p264

2、 股份有限公司的组建p266

3、 发行股票的条件、程序、方式p279

4、 股票内在价值的估价模型p285

5、 股票上市的条件、程序p291

1、 股份制是资本重组的重要方式p258

2、 组建股份制企业的原则与方式p261

3、 国有企业股份制改组中的资产重组。

4、 股票的境外发行与上市p295

股票内在价值的估价模型

第九章

1

1、 MBOp341

2、 贴现模式p384

3、 重置成本模式、市价模式p392

1、 并购的类型p328

2、 并购理论综述p346

3、 并购战略、原则、程序p361

4、 并购后的整合p402

贴现模式

第十、十一章、十二章

1

1、 企业分立的程序、重大财务事项p449

2、资本结构指标分析p482

1、 企业集团的特征与类型p419

2、 企业集团与资本重组p425

3、 企业集团的组建与管理p431

4、 企业出售451

5、 资本来源结构的调整p467

6、 资本形态结构的调整p475

作业:

1、某商业企业2000年赊销收入净额为2000万元,销售成本为1600万元;年初、年末应收账款余额分别为200万元和400万元;年初、年末存货余额分别为200万元和600万元;年末速动比率为1.2,年末现金比率为0.7。假定该企业流动资产由速动资产和存货组成,速动资产由应收账款和现金资产组成,一年按360天计算。

要求:

(1)计算2000年应收账款周转天数。

(2)计算2000年存货周转天数。

(3)计算2000年年末流动负债余额和速动资产余额。

(4)计算2000年年末流动比率。

2、某企业有A、B两个投资项目,计划投资额均为1000万元,其收益(净现值)的概率分布如下表:

市场状况 概率 A项目净现值 B项目净现值

好 0.2 200 300

一般 0.6 100 100

差 0.2 50 -50

要求:

(1)分别计算A、B两个项目净现值的期望值。

(2)分别计算A、B两个项目期望值的标准离差。

(3)判断A、B两个投资项目的优劣。

3、某企业现着手编制2001年月6份的现金收支计划。预计2001年6月,月初现金余额为8000元;月初应收账款4000元,预计月内可收回80%;本月销货50000元,预计月内收款比例为50%;本月采购材料8000元,预计月内付款70%;月初应付账款余额5000元需在月内全部付清;月内以现金支付工资8400元;本月制造费用等间接费用付现16000元;其他经营性现金支出900元;购买设备支付现金10000元。企业现金不足时,可向银行借款,借款金额为1000元的倍数;现金多余时可购买有价证券。要求月末现金余额不低5000元。

要求:

(1)计算经营现金收入。 (2)计算经营现金支出。

(3)计算现金余缺。 (4)确定最佳资金筹措或运用数额。

(5)确定现金月末余额。

4、英达公司下设A、B两个投资中心。A投资中心的投资额为200万元。投资利润率为15%;B投资中心的投资利润率为17%,剩余收益为20万元;英达公司要求的平均最低投资利润率为12%。英达公司决定追加投资100万元,若投向A投资中心,每年可增加利润20万元;若投向B投资中心,每年可增加利润15万元。

要求:

(1)计算追加投资前A投资中心的剩余收益。

(2)计算追加投资前B投资中心的投资额。

(3)计算追加投资前英达公司的投资利润率。

(4)若A投资中心接受追加投资,计算其剩余收益。

(5)若B投资中心接受追加投资,计算其投资利润率。

相关文档

- 新会计准则学习心得体会范文2021-02-27 09:11:385页

- 会计转正工作总结5篇范文精选2021-02-27 09:10:4215页

- 年度工作总结-关于会计年度个人工2021-02-27 09:10:194页

- 精编电大专科《金融企业会计》单选2021-02-27 09:10:1614页

- 关于酒店会计工作的自我鉴定范文2021-02-27 09:09:572页

- 3000字会计实践报告2021-02-27 09:09:384页

- 会计电算化专业三年学习的自我鉴定2021-02-27 09:09:372页

- 会计绩效考核表2021-02-27 09:09:322页

- 会计主管转正自我鉴定【一】2021-02-27 09:09:155页

- 学校会计的个人工作总结(Word版)2021-02-27 09:08:3625页