- 4.35 MB

- 2021-06-23 发布

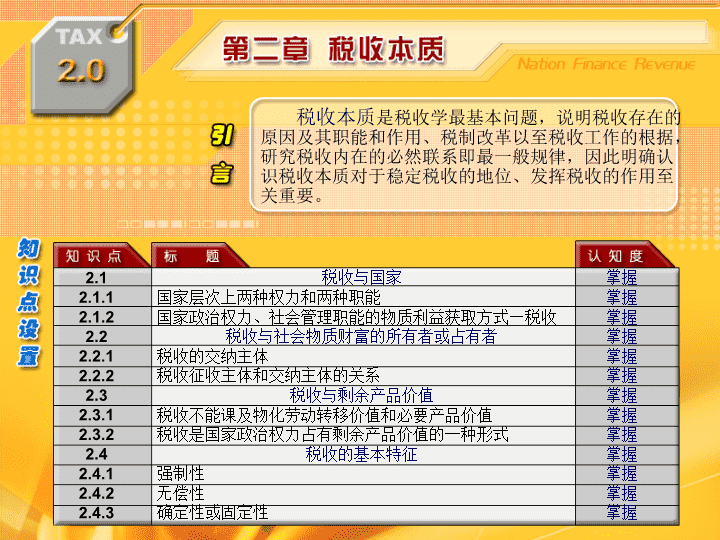

税收本质

是税收学最基本问题,说明税收存在的原因及其职能和作用、税制改革以至税收工作的根据,研究税收内在的必然联系即最一般规律,因此明确认识税收本质对于稳定税收的地位、发挥税收的作用至关重要。

2.1

2.1.1

2.1.2

2.2

2.2.1

2.2.2

2.3

2.3.1

2.3.2

2.4

2.4.1

2.4.2

2.4.3

税收与国家

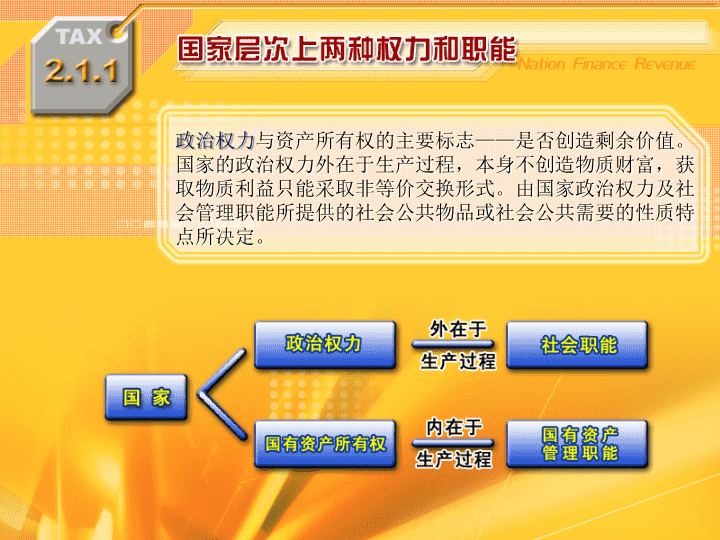

国家层次上两种权力和两种职能

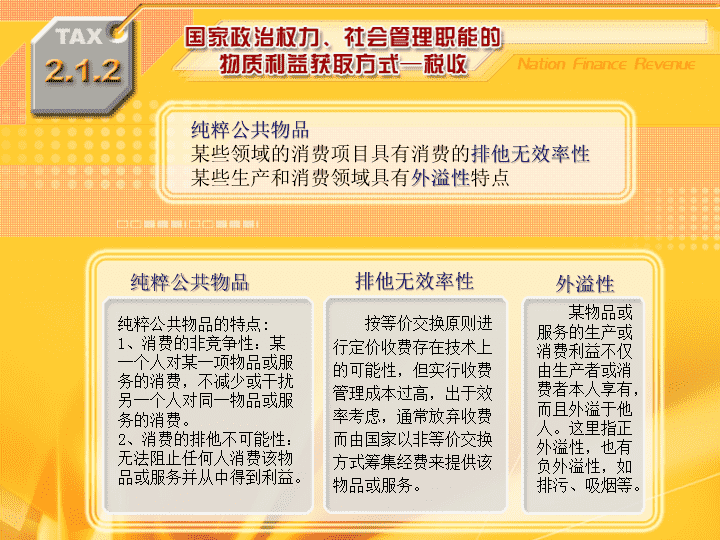

国家政治权力、社会管理职能的物质利益获取方式

—

税收

税收与社会物质财富的所有者或占有者

税收的交纳主体

税收征收主体和交纳主体的关系

税收与剩余产品价值

税收不能课及物化劳动转移价值和必要产品价值

税收是国家政治权力占有剩余产品价值的一种形式

税收的基本特征

强制性

无偿性

确定性或固定性

掌握

掌握

掌握

掌握

掌握

掌握

掌握

掌握

掌握

掌握

掌握

掌握

掌握

政治权力

与资产所有权的主要标志

——

是否创造剩余价值。

国家的政治权力外在于生产过程,本身不创造物质财富,获取物质利益只能采取非等价交换形式。由国家政治权力及社会管理职能所提供的社会公共物品或社会公共需要的性质特点所决定。

纯粹公共物品

某些领域的消费项目具有消费的

排他无效率性

某些生产和消费领域具有

外溢性

特点

纯粹公共物品

排他无效率性

外溢性

纯粹公共物品的特点

:

1

、消费的非竞争性:某一个人对某一项物品或服务的消费,不减少或干扰另一个人对同一物品或服务的消费。

2

、消费的排他不可能性:无法阻止任何人消费该物品或服务并从中得到利益。

按等价交换原则进行定价收费存在技术上的可能性,但实行收费管理成本过高,出于效率考虑,通常放弃收费而由国家以非等价交换方式筹集经费来提供该物品或服务。

某物品或服务的生产或消费利益不仅由生产者或消费者本人享有,而且外溢于他人。这里指正外溢性,也有负外溢性,如排污、吸烟等。

纯粹公共物品以及具有排他无效率性、外溢性特点的物品必须由国家以政治权力主体身分通过非等价交换的方式即强制、不直接返还的方式获得全部或部分经费并加以提供。

纯粹公共物品

(

SARS

疫苗研制)

具有排他无效率性、

外溢性特点的物品(消防)

税收的征收主体

——

国家政治权力

税收的交纳主体

——

社会财富的所有者

或占有者

税收存在的前提是两者之间存在利益

差别,这种差别越明显,税收也就越典型、越具有实际意义。

计划经济时期

社会主义市场经济时期

国家政治权力主体(税收征收主体)、国家国有资产所有权主体(必要时也可成为税收交纳主体)、企业(税收交纳主体)各自之间的利益界限是明确的,国家政治权力主体与企业之间的分配关系是完全的税收关系。

税收涉及的对象只能是剩余产品价值

M

的部分

但国家参与剩余产品价值的分配不单是税收一种形式,还有利润、利息、租金、收费等形式。

以国家政治权力为主体的对剩余产品价值的分配才是税收。

税收的本质

=

税收的性质

?

税收的本质:

是以国家政治权力为一方、以剩余产品价值各类占有者为一方分配劳动者创造的剩余产品价值而形成的经济关系,不因国家与社会制度不同而改变。

税收的性质:

因生产关系性质的不同而改变,即社会制度和国家性质不同,税收的性质也会有所不同。

我国社会主义税收的性质:

“取之于民”

——

反映了社会主义税收在国民收入分配中是劳

动者局部利益和整体利益、目前利益和长远利益的正确结合。

“用之于民”

——

反映了税收所代表的这部分社会产品和

国民收入,归全社会共同占有,为全体劳动人民的

利益服务。

(

TAX

)

(依法纳税)

依法纳税不是道德层次而是法律层次。

必须加强税收法制宣传

,

提高纳税人的综合素质。

尤科斯石油公司倾家荡产

2004

年

4

月

22

日俄罗斯内务部经济和税务犯罪调查人员对位于莫斯科杜宾尼斯卡亚大街

31

号的尤科斯石油公司总部进行搜查,掌握了大量线索和证据,对尤科斯石油公司提出指控。税务部门认定该公司在

1996

年至

2000

年偷逃税款

30

亿卢布,责令该公司补缴税款、欠税利息及罚款共计

994

亿卢布,约合

35

亿美元。这是世界历史上最大的一宗公司偷税案。尤科斯石油公司前总裁霍多尔科夫斯基于

2003

年

10

月

25

日被捕。

案例来源:曹广杰,背景资料:尤科斯公司和霍多尔科夫斯基,新华网

http://

www.xinhuanet.com

,2005

年

5

月

31

日。

无偿性

——

体现于国家征税时不向纳税人支付等价物

或报酬,又称不直接返还性

无偿性将税收与其他财政收入形式区别开来

公债:还本付息

规费:提供服务

确定性

——

国家征税前制定税法,征纳双方遵循

从强制性和无偿性角度看,社会保险税是否是一种典型意义上的税收形式?你认为社会保险税是一种税还是费?