- 26.51 KB

- 2021-04-17 发布

- 1、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 2、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报QQ:3215808601

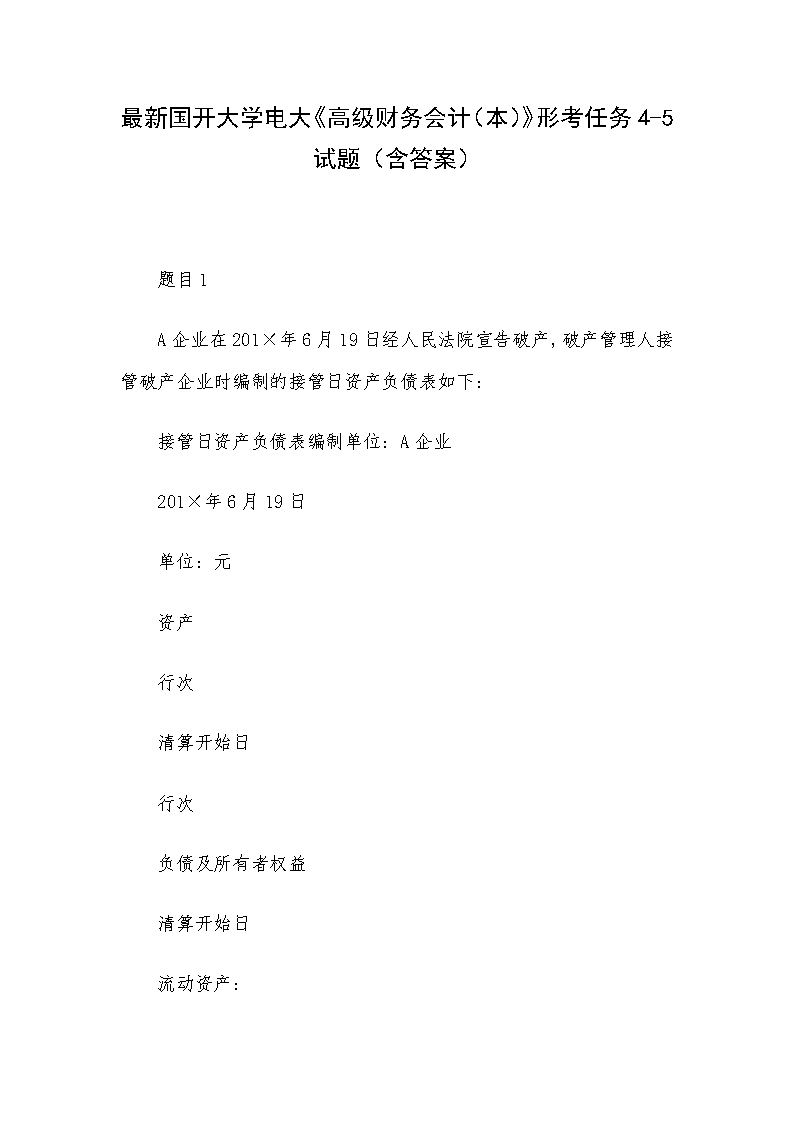

最新国开大学电大《高级财务会计(本)》形考任务 4-5

试题(含答案)

题目 1

A 企业在 201×年 6 月 19 日经人民法院宣告破产,破产管理人接

管破产企业时编制的接管日资产负债表如下:

接管日资产负债表编制单位:A 企业

201×年 6 月 19 日

单位:元

资产

行次

清算开始日

行次

负债及所有者权益

清算开始日

流动资产:

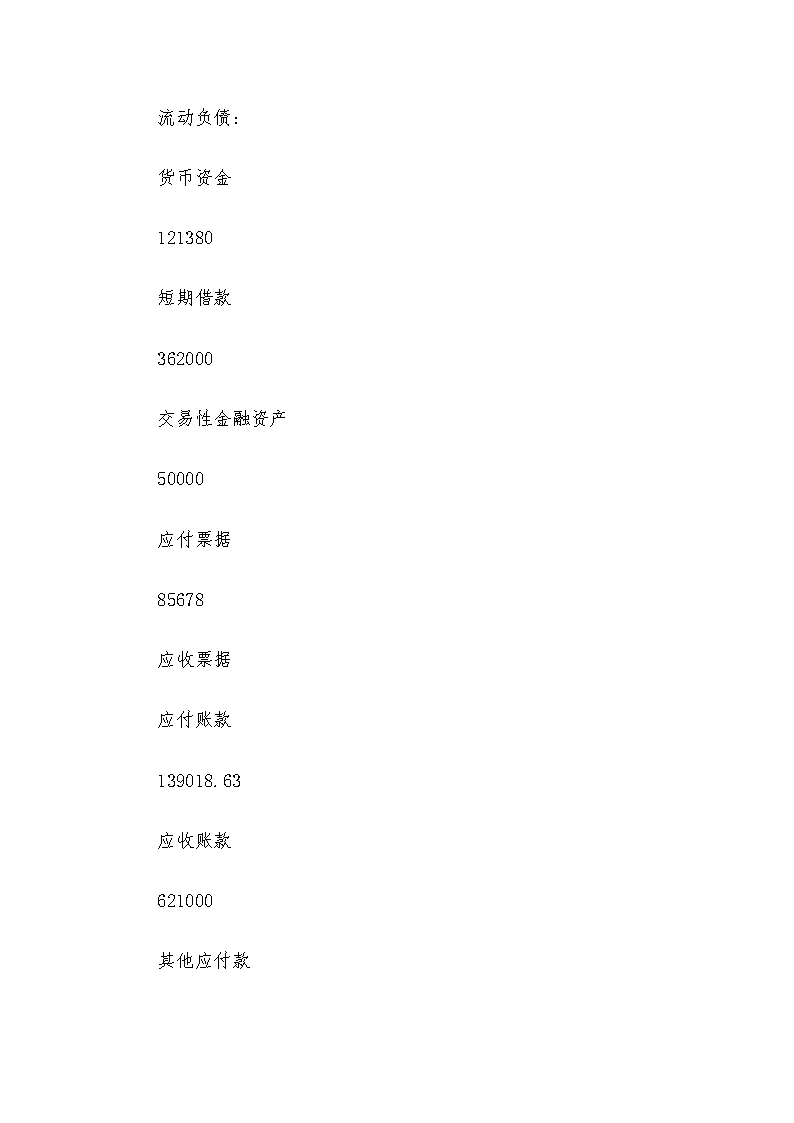

流动负债:

货币资金

121380

短期借款

362000

交易性金融资产

50000

应付票据

85678

应收票据

应付账款

139018.63

应收账款

621000

其他应付款

10932

其他应收款

22080

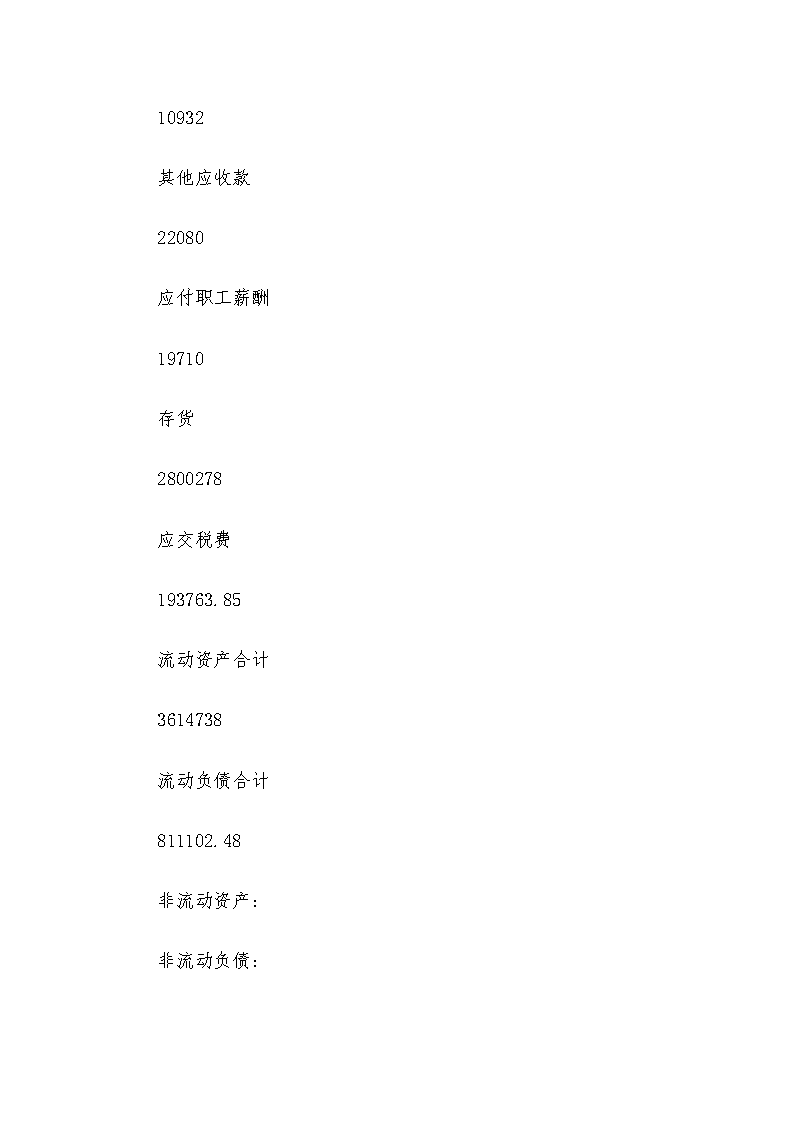

应付职工薪酬

19710

存货

2800278

应交税费

193763.85

流动资产合计

3614738

流动负债合计

811102.48

非流动资产:

非流动负债:

长期股权投资

36300

长期借款

5620000

固定资产

1031124

非流动负债合计

5620000

在建工程

556422

股东权益:

无形资产

482222

实收资本

776148

非流动资产合计

2106068

盈余公积

23767.82

未分配利润

-1510212.3

股东权益合计

-710296.48

资产合计

5720806

负债及股东权益合计

5720806 除上列资产负债表列示的有关资料外,经清查发现以下

情况:(1)固定资产中有一原值为 660000 元,累计折旧为 75000 元

的房屋已为 3 年期的长期借款 450000 元提供了担保。(2)应收账款

中有 22000 元为应收甲企业的货款,应付账款中有 32000 元为应付甲

企业的材料款。甲企业已提出行使抵销权的申请并经过破产管理人批

准。(3)破产管理人发现破产企业在破产宣告日前 2 个月,曾无偿转

让一批设备,价值 180000 元,根据破产法规定属无效行为,该批设

备现已追回。(4)货币资金中有现金 1500 元,其他货币资金 10000

元,其余为银行存款。(5)2800278 元的存货中有原材料 1443318 元,

库存商品 1356960 元。(6)除为 3 年期的长期借款提供了担保的固定

资产外,其余固定资产的原值为 656336 元,累计折旧为 210212 元。

请根据上述资料编制破产资产与非破产资产的会计处理。

答:

(1)确认担保资产

借:担保资产——固定资产

450000 破产资产——固定资产 125000 累计折旧

75000

货:固定资产——房屋 660000

(2)确认抵销资产

借:抵销资产——应收账款——甲企业

22000

贷:应收账款——甲企业 22000

(3)确认破产资产

借:破产资产——设备

180000

贷:清算损益 180000

(4)确认破产资产

借:破产资产——其他货币资金

10000

——银行存款

109880

——现金 1500

——原材料

1443318

——库存商品

1356960

——交易性金融资产

50000

——应收账款

599000

——其他应收款

22080

——固定资产

446124

——无形资产

482222

——在建工程

556422

——长期股权投资

36300

累计折旧

21021

贷:现金

1500

银行存款 109880

其他货币资金

10000

交易性金融资产 50000

原材料

1443318

库存商品 1356960

应收账款 599000

其他应收款

22080

固定资产

656336

在建工程

556422

无形资产

482222

长期股权投资 36300 题目 2

请根据题 1 的相关资料对破产权益和非破产权益进行会计处理

(破产清算期间预计破产清算费用为

625000 元,已经过债权人会议审议通过)。

答:

(1)确认担保合债务:

借:长期借款

450000

贷:担保债务——长期借款

450000

(2)确认抵销债务

借:应付账款 32000

贷:抵销债务 22000

破产债务

10000

(3)确认优先清偿债务

借:应付职工薪酬 19710

应交税费 193763.85

贷:优先清偿债务——应付职工薪酬 19710

——应交税费

193763.85

(4)确认优先清偿债务

借:清算损益

625000

贷:优先清偿债务——应付破产清算费用

625000

(5)确认破产债务:

借:短期借款 362000

应付票据

85678

应付账款

139018.63

其他应付款

10932

长期借款

5170000

贷:破产债务——短期借款

362000

——应付票据

85678

——应付账款

139018.63

——其他应付款

10932

——长期借款

5170000

(7)确认清算净资产

借:实收资本

776148

盈余公积

23767.82

清算净资产

710296.48

贷:利润分配——未分配利润

1510212.3 题目 3

资料:

1.租赁合同

2012 年 12 月 10 日,甲公司与乙公司签订了一份租赁合同。合

同主要条款如下:

(1)租赁标的物:××生产线。

(2)租赁期开始日:租赁物运抵甲公司生产车间之日(即 2013

年 1 月 1 日)。

(3)租赁期:从租赁期开始日算起 36 个月(即 2013 年 1 月 1

日~2015 年 12 月 31 日)。

(4)租金支付方式:自租赁期开始日起每年年末支付租金 1

000

000 元。

(5)该生产线在 2013 年 1 月 1 日乙公司的公允价值为 2

600

000 元。

(6)租赁合同规定的利率为 8%(年利率)。

(7)该生产线为全新设备,估计使用年限为 5 年。

(8)2014 年和 2015 年两年,甲公司每年按该生产线所生产的

产品——微波炉的年销售收入的 1%向乙公司支付经营分享收入。

2.甲公司对租赁固定资产会计制度规定

(1)采用实际利率法确认本期应分摊的未确认融资费用。

(2)采用年限平均法计提固定资产折旧。

(3)2014 年、2015 年甲公司分别实现微波炉销售收入 10

000

000 元和 15

000

000 元。

(4)2015 年 12 月 31 日,将该生产线退还乙公司。

(5)甲公司在租赁谈判和签订租赁合同过程中发生可归属于租

赁项目的手续费、差旅费 10

000 元。3.其他资料:(PA,3,8%)=2.5771 要求:

(1)

租赁开始日的会计处理

(2)

未确认融资租赁费用的摊销

(3)

租赁固定资产折旧的计算和核算

(4)

租金和或有租金的核算

(5)

租赁到期日归还设备的核算解:

(1)A 公司租赁开始日的会计处理:

第一步,判断租赁类型:

本例中租赁期(3 年)占租赁资产尚可使用年限(5)年的 60%

(小于 75%),没有满足融资租赁的第 3 条标准。另外,最低租赁付

款额的现值为 2577100 元(计算过程见后)大于租赁资产原账面价值

的 90%,即 2340000(2600000×90%)元,满足融资租赁的第 4 条标

准,因此,A 公司应当将该项租赁认定为融资租赁。

第二步,计算租赁开始日最低租赁付款额的现值,确定租赁资产

的入账价值:

最 低 租 赁 付 款 额 = 各 期 租 金 之 和 + 承 租 人 担 保 的 资 产 余 值

=1000000×3+0=3000000(元)计算现值的过程如下:每期租金

1000000 元的年金现值=1000000×(PA,3,8%)查表得知:(PA,

3,8%)=2.5771,每期租金的现值之和=1000000×2.5771=2577100

(元)小于租赁资产公允价值 2600000 元。根据孰低原则,租赁资产

的入账价值应为其折现值 2577100 元。

第三步,计算未确认融资费用:

未 确 认 融 资 费 用 = 最 低 租 赁 付 款 额 - 最 低 租 赁 付 款 额 现 值

=3000000-2577100=422900(元)

第四步,将初始直接费用计入资产价值,账务处理为:

2013 年 1 月 1 日 , 租 入 程 控 生 产 线 : 租 赁 资 产 入 账 价

=2577100+10000=2587100(元),

借:固定资产—融资租入固定资产 2587100,

未确认融资费用 422900;

贷:长期应付款—应付融资租赁款 3000000,

银行存款 10000。(2)摊销未确认融资费用的会计处理:

第一步,确定融资费用分摊率:以折现率就是其融资费用的分摊

率,即 8%。

第二步,在租赁期内采用实际利率法分摊未确认融资费用:日期

①

租金②

确认的融资费用③=期初⑤×8%

应付本金减少额

④=②-③

应付本金余额

期末⑤=期初⑤-④

⑴2013.1.1

2577100

⑵2013.12.31

1000000

206168

793832

1783268

⑶2014.12.31

1000000

142661.44

857338.56

925929.44

⑷2015.12.31

1000000

74070.56

925929.44

合计

3000000

422900

2577100

第三步,会计处理:

2013 年 12 月 31 日,支付第一期租金:

借:长期应付款—应付融资租赁款 1000000;

贷:银行存款 1000000。

2013 年 1-12 月,每月分摊未确认融资费用时:每月财务费用

=206168÷12=17180.67(元)

借:财务费用 17180.67;

贷:未确认融资费用 17180.67。

2014 年 12 月 31 日,支付第二期租金:

借:长期应付款—应付融资租赁款 1000000;

贷:银行存款 1000000。

2014 年 1-12 月,每月分摊未确认融资费用时:每月财务费用

=142661.44÷12=11888.45(元)

借:财务费用 11888.45;

贷:未确认融资费用 11888.45。

2015 年 12 月 31 日,支付第三期租金:

借:长期应付款—应付融资租赁款 1000000;

贷:银行存款 1000000。

2015 年 1-12 月,每月分摊未确认融资费用时:每月财务费用

=74070.56÷12=6172.55(元)

借:财务费用 6172.55;贷:未确认融资费用 6172.55。(3)计

提租赁资产折旧的会计处理:

第一步,融资租入固定资产折旧的计算:

租赁期固定资产折旧期限=11+12+12=35(个月)2014 年和 2015

年折旧率=100%/35×12=34.29%

日期

固定资产原价

估价余值

折旧率×

当年折旧费

累计折旧

固定资产净值

2013.1.1

2587100

2013.12.31

2587100

31.42%

812866.82

812866.82

1774233.18

2014.12.31

2587100

34.29%

887116.59

1699983.41

887116.59

2015.12.31

2587100

34.29%

887116.59

2587100

合计

100%

2587100

第 二 步 , 会 计 处 理 : 2013 年 2 月 28 日 : 计 提 本 月 折 旧

=812866.82÷11=73896.98(元)

借:制造费用—折旧费 73896.98;

贷:累计折旧 73896.98。

2013 年 3 月至 2015 年 12 月的会计分录,同上。(4)或有租金

的会计处理:2014 年 12 月 31 日,根据合同规定应向 B 公司支付经

营分享收入 100000 元:

借:销售费用 100000;

贷:其他应付款—B 公司 100000。

2015 年 12 月 31 日,根据合同规定应向 B 公司支付经营分享收

入 150000 元:

借:销售费用 150000;

贷:其他应付款—B 公司 150000。(5)租赁期届满时的会计处理:

2015 年 12 月 31 日,将该生产线退还 B 公司:

借:累计折旧 2587100;

贷:固定资产—融资租入固定资产 2587100 网上讨论题目:1、

我国会计准则中为什么以经济实体理论取代母公司理论?合并理论

的改变对以合并财务报表反应的财务状况和经营成果产生什么影响?

答案要点:

我国会计准则以经济实体理论取代母公司理论的理由:(1)我

国会计准则已实现国际趋同,而实体理论正是国际合并会计准则以后

的方向。(2)实体理论所倡导的开放型合并会计报表编制目的恰与我

国目前会计信息需求的实际情况相适应,而所有者理论和母公司理论

所阐述的合并会计报表目的则过于封闭。(3)从少数股东权益和少数

股东损益的性质认定看,实体理论的立场与我国会计要素的定义相吻

合,而所有者理论和母公司理论的立场与我国对会计要素的定义是不

相容的。

对合并财务报表所反应的财务状况和经营成果的影响,主要体现

在对少数股东权益和少数股东损益的性质认定、会计处理不同。2、

怎样认识汇兑损益的两种确认方法(当期确认法与递延法)?答案要

点:当期确认法,是指将未实现的汇兑损益计入当期损益。理由:在

持续经营的前提下,企业要分期确认收益,如果一笔外币购销业务的

发生日和结算日分属于两个会计期间,那么,在报表编制日和结算日

汇率变动对该交易所涉及的外币应收应付账户的影响也应分别属于

前后两个会计期间,因此,为了反映汇率变动跨越两个会计期间的实

际过程,应在每期期末按期末汇率将外币应收应付款项的外币金额调

整为记账本位币,并在当期确认由于汇率变动而形成的汇兑损益。

递延法,是指将未实现的汇兑损益反映在“递延汇兑损益”账户,

递延到以后各期,待外币账款结算时,再将递延的汇兑损益转入当期。

理由:汇率的变动不可能永远是单向的,在汇率发生逆向变动的情况

下,上一期期末确认的,已计入上期汇兑损益的未实现汇兑损益在本

期就不能实现,从而歪曲了企业前后两个会计期间的损益情况,因此,

在会计期末按期末汇率将外币应收应付款项账户的外币金额调整为

记账本位币时,由于汇率变动而产生的未实现汇兑损益不应直接计入

当期损益,而应将它递延至下一会计期间的结算日。3、什么是有序

交易?非有序交易的情形包括哪些?答案要点:

有序交易,是指在计量日前一段时期内相关资产或负债具有惯常

市场活动的交易。清算等被迫交易不属于有序交易。

通常表明交易非有序的可能情形:(1)当前市场条件下计量日

之前一段时间内,市场没有提供足够空间开展此类资产或负债惯常的

市场活动。(2)存在惯常的营销期但卖方将资产或负债出售或转移给

单一市场参与者。(3)卖方陷于或接近于破产或者破产接管的困境。

(4)卖方的出售或转移是为了满足监管或法律要求的被迫行为。(5)

与相同或类似资产或负债近期发生的其他交易相比,该交

易价格是异常值。也就是说,主体应基于可获取的证据来

衡量不同情况以判断交易的有序性。4、简要说明衍生工具需要

在财务报表外披露的主要内容。答案要点:

(1)企业持有衍生工具的类别、意图、取得时的公允价值、期

初公允价值及期末的公允价值;

(2)在资产负债表中确认和停止确认该衍生工具的时间标准;

(3)与衍生工具有关的利率、汇率风险、价格风险、信用风险

的信息及这些信息对未来现金流量的金额和期限可能产生影响的重

要条件和情况;

(4)企业管理当局为控制与金融工具相关的风险而采取的政策

及金融工具会计处理方面所采用的其他重要的会计政策和方法。