- 1002.50 KB

- 2021-04-20 发布

真正的价值并不在人生的舞台上,而在我们扮演的角色中。

1

高速公路 PPP 项目投融资方案

一、资金筹措方案

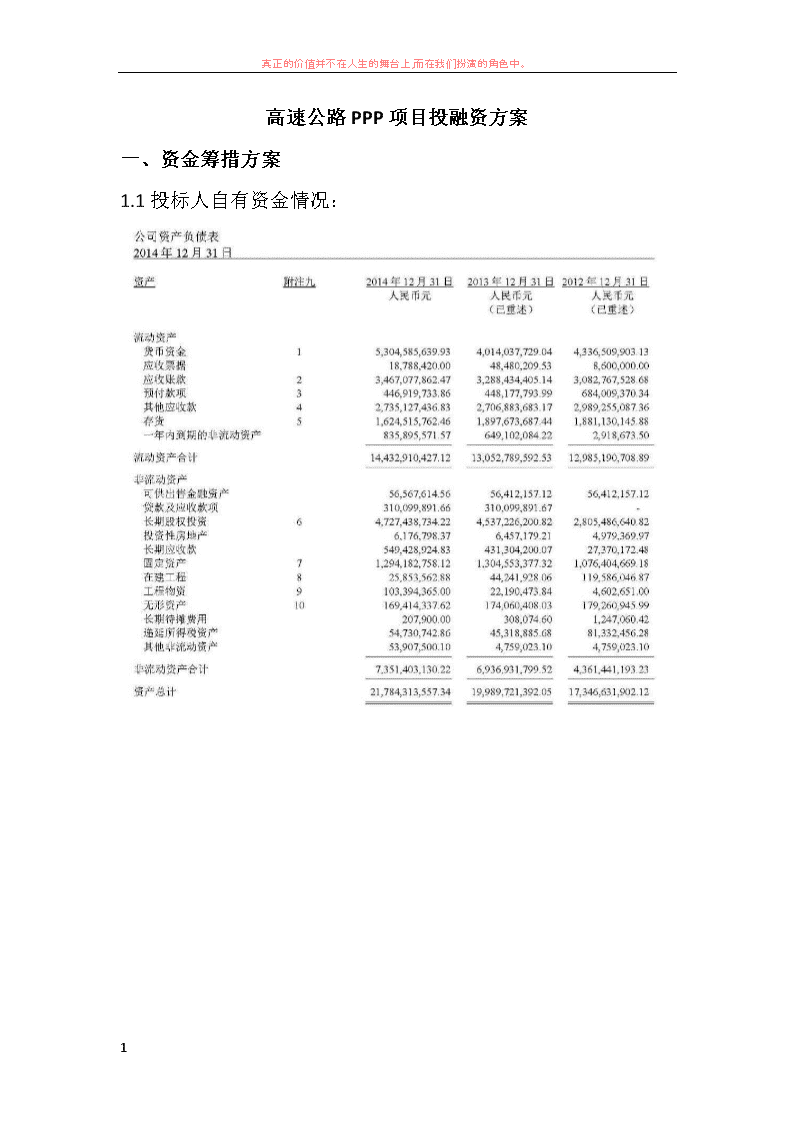

1.1 投标人自有资金情况:

真正的价值并不在人生的舞台上,而在我们扮演的角色中。

2

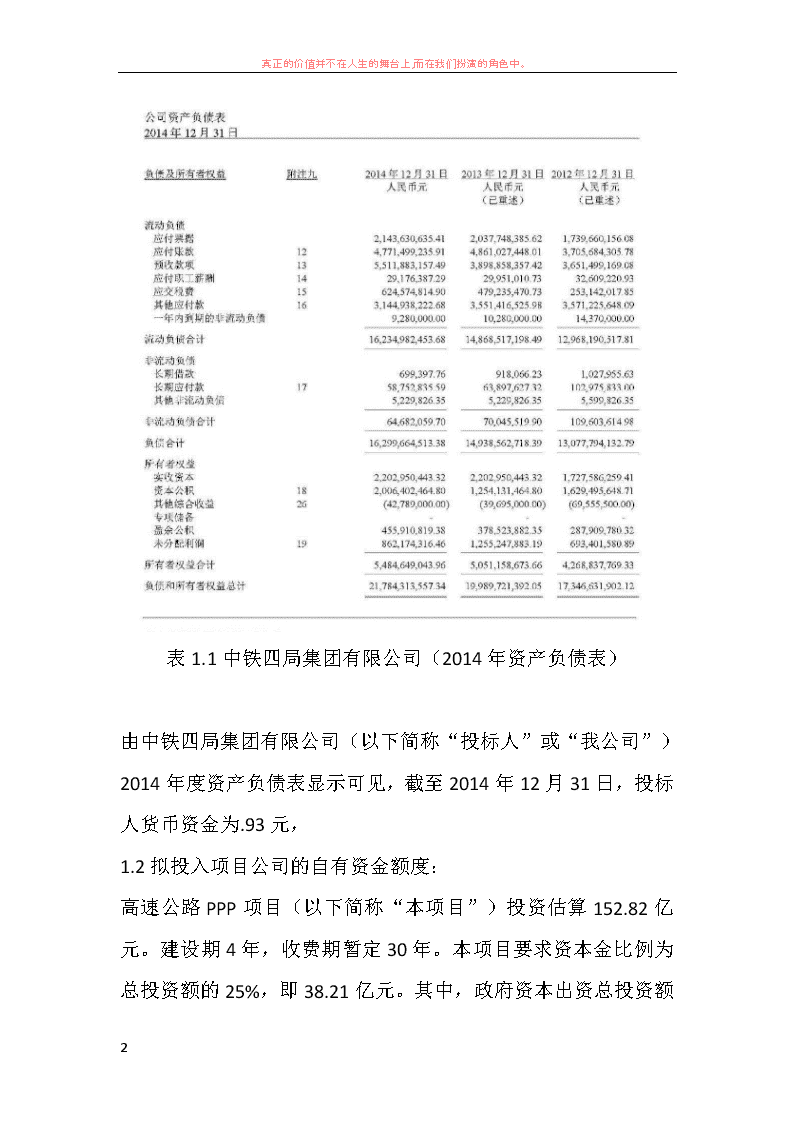

表 1.1 中铁四局集团有限公司(2014 年资产负债表)

由中铁四局集团有限公司(以下简称“投标人”或“我公司”)

2014 年度资产负债表显示可见,截至 2014 年 12 月 31 日,投标

人货币资金为.93 元,

1.2 拟投入项目公司的自有资金额度:

高速公路 PPP 项目(以下简称“本项目”)投资估算 152.82 亿

元。建设期 4 年,收费期暂定 30 年。本项目要求资本金比例为

总投资额的 25%,即 38.21 亿元。其中,政府资本出资总投资额

真正的价值并不在人生的舞台上,而在我们扮演的角色中。

3

的 10%,即 15.28 亿元作为资本金投资,需社会资本出资 22.92

亿元。投标人认为项目资本金是保证项目建设进度的前提,是实

施项目融资的必要条件,投标人承诺将根据项目进度以及相关法

律法规要求,及时、足额投入资本金,与政府方资本合资成立项

目公司,负责项目的融资、建设、运营等事宜。1.3 资金来源及

保障措施

1.3.1 投标人自有资金

由表 1.1 投标人 2014 年度资产负债表显示,我公司自有货币资

金.93 元,投标人可利用当前企业自有资金及留存收益投入项目

公司作为资本金。为保障此投入额度,投标人将根据企业自身发

展需要及本项目建设需要,将本项目所需资本金投入计划申请列

入企业未来年度的企业资金支出预算。

1.3.2 集团公司内部资金申请

投标人作为中国中铁股份有限公司子公司,每年在母公司集团内

部有项目资金支持额度。投标人母公司作为特大型企业集团,拥

有足额的自有资金及银行授信,足以保证本项目资本金。投标人

会将本项目资本金资金申请集团公司支持额度。

1.3.3 成立专项基金

投标人近年来与国有四大银行以及各大证券公司保持了紧密的

联系,经过多次合作,已形成战略合作伙伴关系。针对该项目资

本金资金来源,投标人可与各家金融机构成立平台公司,各金融

机构以优先股或者股东借款的形式入资平台公司,平台公司通过

真正的价值并不在人生的舞台上,而在我们扮演的角色中。

4

募集金融专项资金用于项目公司资本金投入。

1.4 项目其余建设资金的额度、资金来源及保障措施

1.4.1 项目其余建设资金的额度

本项目预计总投资 152.82 亿元,资本金 38.20 亿元,需其余建设

资金 114.62 亿元。投标人认为项目的其余建设资金是保证项目

建成以及项目质量的前提,承诺提前策划、积极融资,确保项目

融资进度快于施工进度。

1.4.2 资金来源

1.4.2.1 银行贷款

根据本项目特点,本项目资本金为总投资额度的 25%,其余建设

资金计划用项目建成后收费权质押等方式取得项目公司贷款。本

项目所需资本金以外资金 114.62 亿元,额度较大,期限较长,

计划与多家银行谈判,促成组成银团,针对本项目进行项目融资。

1.4.2.2 财务公司借款

为保障项目其余建设资金充足、及时,在以银行贷款为主的融资

渠道下,考虑辅助以股东借款的形式。投标人母公司有自己的财

务公司,财务公司以发放贷款、同业拆借为主业。鉴于本项目投

标人已熟悉项目基本情况,投标人保证项目公司可取得投标人母

公司财务公司的授信额度。

1.4.2.3 保障措施

鉴于以上两种主要融资渠道及方式,投标人在项目公司组建开

始,就会积极对接银行,与各家银行签订战略合作协议,与母公

真正的价值并不在人生的舞台上,而在我们扮演的角色中。

5

司财务公司积极沟通签订合作备忘录。通过投标人的提前策划与

积极对接,为项目建设取得足额的授信额度。

1.5 资金筹措的应急预案及其可行性

本项目资金筹措的风险主要分为资本金筹措风险及其余建设资

金筹措风险两种。

1.5.1 资本金筹措风险及应付预案。此部分风险主要是项目的实

际进度与计划进度存在偏差等原因导致资本金未能按时足额到

位。

为保障资本金及时足额到位,项目公司注册成立之后,通过公司

章程的形式确定每月定期召开股东大会,股东大会期间各股东听

取项目公司总经理关于项目进度以及项目资金需求的报告。各股

东结合项目实际资金需求及时调整项目资本金计划进度,相互沟

通,确保计划不偏离实际。

1.5.2 其余建设资金筹措风险及应对预案。

其余建设资金筹措风险主要为项目后期收费权质押不足以取得

足够额度的信贷支持以及金融机构或财务公司放款不及时的风

险。针对项目公司收费权不能取得足够额度的风险,投标人承诺

出现此情况时,为银行等金额机构提供第三方连带责任担保,扩

大银行的授信支持额度。针对银行等信贷机构放款不及时的风

险。投标人将在投标人层面、项目公司层面成立专业的投融资部

门,组织专业的团队与金融机构对接,项目公司的资金需求报送

至投融资部门归口,投融资部组织相应的人力、物力对接金融机

真正的价值并不在人生的舞台上,而在我们扮演的角色中。

6

构,分层对接,形成长期、有效的沟通机制,确保放款及时。

二、收益、成本测算及财务分析

2.1 项目收益分析

本项目项目收益主要包括道路收费收益、政府财政补贴收益以及

广告等其他收益。

2.1.1 道路收费收益

2.1.1.1 收费标准的确定

根据本项目可研报告,2007 年 5 月 15 日,贵州省人民政府办公

厅颁布了《贵州省人民政府办公厅关于调整收费公路车辆通行费

标准和高速高等级公路货车试行计重收费有关问题的通知》(黔

府办发[2007]37 号),规定自 2007 年 6 月 1 日起,高速、一级公

路车辆通行费基本收费标准调整为全省统一 0.5 元/公里。

根据本项目可研报告,综合考虑本项目通行费标准如下表:

真正的价值并不在人生的舞台上,而在我们扮演的角色中。

7

车型 基本标准(元/车公里) 项目全线收费标准(元/车)

基本费 桥隧单独计费 合计

小客 0.50 45 58 103

大客 1.00 90 117 207

小货 0.45 40 131 172

中货 0.63 57 262 319

大货 1.26 113 656 769

拖挂 2.57 231 831 1061

表 2.1 通行费标准表

2.1.1.2 收费收入的计算

根据本项目可研报告,本项目收费收入(R)的测算公式如下:

式中:Tv:车型 V 的年平均交通量(自然数,辆/日);

TRV:车型 V 的收费标准(元/车公里);

L:收费路段长度(公里)

考虑到部分交通量收费征收的免、漏等情况,在运营期的收费收

入计算中,收费车辆按预测交通量的 95%考虑。

通行费收入表:

真正的价值并不在人生的舞台上,而在我们扮演的角色中。

8

表 2.2 特许经营期项目公司通行收入表

2.1.2 政府补贴收益

根据招标文件,在运营期前 5 年各年度项目公司净现金流为

0,第 6 年起按实际车辆通行费收入和运营补贴收入测算项目公

司各年度税后净利润大于 0,且项目全合作期项目考核资本金税

后财务内部收益率不高于项目合理收益率。据此测算出政府补贴

收入如下:

表 2.3 特许经营期政府补贴

2.1.3 其他收益

其他收益主要包括广告收入、加油站及附属设施收入等。根据招

标文件,本次测算不予考虑。

2.1.4 特许经营期项目公司主要收益如下表:

真正的价值并不在人生的舞台上,而在我们扮演的角色中。

9

表 2.4 特许经营期收入汇总表

2.2 项目成本分析

项目成本包括建设成本、运营成本、折旧费用及经营期利息支出。

2.2.1 本项目建设成本主要包含项目建筑安装工程费、设备及工

具、器具购置费以及可以列入资本化的工程二类费用。

2.2.2 项目运营成本。依据本项目招标文件、运营方案、相关法

律法规进行编制。在保证正常运营的基础上严格控制成本。

项目运营成本包括项目运营管理费、道路养护费、大修费用、隧

道运营费用。

表 2.5 特许经营期运营维护费用表

真正的价值并不在人生的舞台上,而在我们扮演的角色中。

10

2.2.3 折旧费用

本项目特许经营期 30 年,经营期满,项目无偿移交给政府。故

项目残值为 0。在项目特许经营期内,项目采用直线法计提折旧。

每年折旧额为 50939 万元。

2.2.4 项目特许经营期利息支出

本项目总投资 152.82 亿元,资本金占比 25%,剩余资金以项目

公司为融资主体进行项目专项融资。按照招标文件要求,利率为

基准利率,还款方式为运营期前 25 年等额本息还款。

表 2.6 特许经营期利息费用支出

2.3 项目财务指标分析

本项目财务分析主要分析资本金财务盈利能力以及项目敏感性

分析(风险分析)。

2.3.1 资本金盈利能力分析

根据融资方案(资本金占 25%,剩余资金占 75%),在运营期

30 年内,本项目融资后的主要财务指标见下表(详见附表)

真正的价值并不在人生的舞台上,而在我们扮演的角色中。

11

表 2.7 资本金盈利能力分析表

说明本项目采用 30 年的营运期,具有一定的盈利能力。

2.3.2 本项目的风险影响因素主要有成本的增加以及收入的减少。

成本增加则由通货膨胀等因素导致,收入减少由车流量达不到预

期导致。财务敏感性分析表如下:

表 2.8 税后财务敏感性分析表

注:投资回收期含建设期

本项目具有一定的抗风险能力。

2.4 根据以上测算结果,投标人要求合理收益率为 8%,要求的

政府补贴详见表 2.3 特许经营期政府补贴,合计金额.10 万元。

真正的价值并不在人生的舞台上,而在我们扮演的角色中。

12

三、项目资金到位和使用计划

本项目资金到位是项目建成的关键,项目资金到位情况主要分为

社会资本资本金到位情况、政府资本资本金到位情况、其余建设

资金到位情况。

真正的价值并不在人生的舞台上,而在我们扮演的角色中。

13

表 3.1 社会资本资本金筹措表

真正的价值并不在人生的舞台上,而在我们扮演的角色中。

14

表 3.2 其余建设资金筹措表

真正的价值并不在人生的舞台上,而在我们扮演的角色中。

15

表 3.3 政府资本金到位计划表

真正的价值并不在人生的舞台上,而在我们扮演的角色中。

16

表 3.4 资金到位计划表

真正的价值并不在人生的舞台上,而在我们扮演的角色中。

17

表 3.5 资金使用计划表

真正的价值并不在人生的舞台上,而在我们扮演的角色中。

18

四、附表

附表 1:收费收入总成本估算表

真正的价值并不在人生的舞台上,而在我们扮演的角色中。

19

附表 2 项目资本金现金流量表