- 1.90 MB

- 2021-06-04 发布

- 1、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 2、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报QQ:3215808601

第四章 第四节

第四节 生产过程业务

一、生产过程业务概述

产品生产业务核算的主要内容:是产品生产过程中,生产费用的发生、归集和分配,以及产品成本的形成。

产品生产过程中要消耗材料、动力和人工,要发生固定资产损耗以及其他生产费用(如:固定资产修理费、劳动保护费、保险费、车间办公费等)。

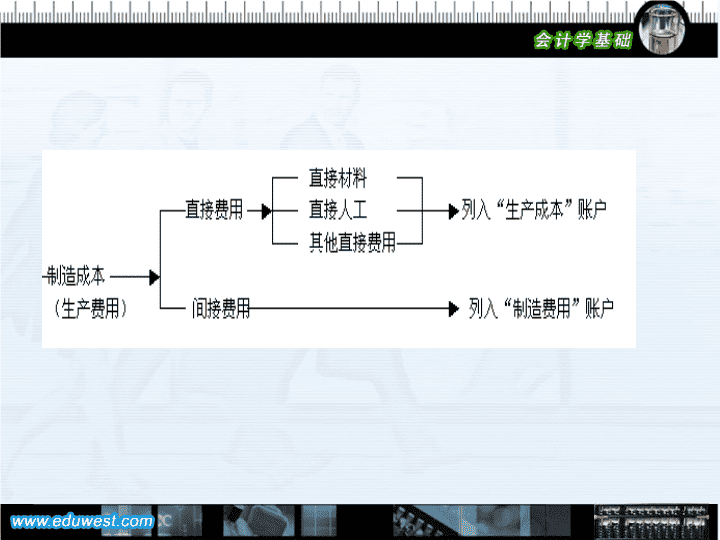

产品成本项目:

直接材料

直接工资

其他直接支出

制造费用

二、生产费用的归集与分配

(一)材料费用的归集与分配

材料费包括:

生产过程中所消耗的原材料、主要材料和辅助材料。

材料费按材料的用途分别记入:

“生产成本”、“制造费用”、“管理费用”、“在建工程”等账户。

为了反映和监督各项生产费用的发生、归集和分配,正确计算产品的生产成本,应设置下列账户:

“生产成本” “制造费用”

“应付工资” “应付福利费”

“累计折旧” “待摊费用”

“预提费用” “库存商品”

1

.“

生产成本

”账户

它是用来归集和分配产品生产过程中所发生的各项费用,正确计算产品生产成本的账户。

“

生产成本”账户,按产品品种设置明细账。

借方 生产成本 贷方

(

1

)直接材料 结转完工验收

(

2

)直接人工 入库产品的成本

(

3

)其他直接支出

(

4

)分配转入的

制造费用

余额:在产品成本

2

.“

制造费用

”账户

它是用来归集和分配企业生产车间为生产产品而发生的各项间接费用。

包括

:车间管理人员工资及福利费、车间发生的固定资产折旧费、修理费、车间办公费、水电费、机物料消耗、车间保险费、生产设备租金、劳动保护费等。

“制造费用”账户按不同车间设明细账。月末制造费用通过分配转入“生产成本”账户,故期末无余额,该账户结构见下图。

借方 制造费用 贷方

归集车间范围内发生 转入“生产成本” 账户

的各项间接费用 分配计入各中产品成本

的制造费用

例4—28,京连股份公司本月发出材料汇总表及其用途如表4—1所示。

借:生产成本——

A

产品 125000

——

B

产品 145000

制造费用 47000

贷:原材料——甲材料 232000

——乙材料 85000

(二)人工费用的归集与分配

对企业职工的工资及福利费进行核算时,应根据工资结算汇总表或按月编制的“工资及福利费分配表”(原始凭证)的内容编制会计分录。

1.“

应付工资

”账户

它是用来核算企业应付职工工资总额(含工资、奖金和津贴),反映和监督企业与职工工资结算情况的账户。账户贷方登记本月结算的应付职工工资,同时工资费按其经济用途分配计入有关的成本、费用账户;借方登记实际支付工资数;余额可能在借方,也可能在贷方。借方余额表示实际多支付的工资额,贷方余额表示应付未付工资额。

“应付工资”账户的结构见下图。

借方 应付工资 贷方

实际支付的工资额 应付职工工资额

余额:多支付的 余额:应付未付

工资额 的工资额

工资类别

应列入账户名称

生产工人工资

生产成本

车间管理人员工资

制造费用

行政管理人员工资

管理费用

专设销售机构人员工资

销售费用

在建工程人员工资

在建

工程

福利部门人员工资

应付福利费

长期病假人员工资

管理费用

离退休人员工资

管理费用

专设销售机构如:经销处、非独立核算的门市部。

福利部门如:医务室、理发室、浴室等。

长期病假人员是指在职

6

个月以上的病假人员。

注意:离退休人员工资不通过“应付工资”账户核算。也不提福利费。

财务会计部门应将“工资单”进行汇总,编制“工资汇总表”,按规定手续向银行提取现金,

借:现金

贷:银行存款

支付工资时

,

借:应付工资 (应发数)

贷:现金 (实发数)

其他应收款 (代扣个人水电费等)

应交税金

——

应交个人所得税

(代扣个人所得税)

企业用银行存款支付水电费和个人所得税时,编制会计分录:

借:有关费用账户 (企业消耗水电费)

其他应收款 (应扣收个人水电费)

应交税金——应交个人所得税

贷:银行存款

2.“

应付福利费

”账户

根据国家规定,企业按照企业职工工资总额的一定比例(

14%

),从成本费用中提取职工福利费(指福利费应列入有关成本、费用。

职工福利费用途

:

主要用于职工医药费,困难补助、医务人员和福利人员(如企业幼儿园老师,浴室、理发室职工)工资。

“应付福利费”账户,贷方登记提取的职工福利费,借方登记实际支用的职工福利费即冲减应付福利费。期末贷方余额,表示应付而未付的福利费额,属于负债。

借方 应付福利费 贷方

实际支用的 从成本、费用中提取

职工福利费 的职工福利费

余额:结余的职工福利费

例4—29,京连股份公司开出现金支票,从银行提取现金2850000元,准备发放工资。

借:现金 2850000

贷:银行存款 2850000

例4—30,京连股份公司用现金2850000元,发放职工工资。

借:应付工资 2850000

贷:现金 2850000

例4-31

,京连股份公司根据当月的考勤记录和产量记录等资料,计算确定本月职工的工资如下:

A

产品生产工人工资 920000元

B

产品生产工人工资 790000元

共同生产

A、B

产品的生产工人工资 594000元

(其中

A

产品生产工时120000个,

B

产品生产工时78000个)

车间管理人员工资 360000元

厂部管理人员工资 186000元

分析:对生产工人的

共同工资

,按产品生产工时比例进行分配。

分配率=594000

÷

(120000+78000)=3元/工时

并按工资总额的

14%

计算福利费。

编制工资及福利费分配表,如表

4—2所

示。

借:生产成本——

A

产品 1280000

——

B

产品 1024000

制造费用 360000

管理费用 186000

贷:应付工资 2850000

(工资总额)

例4—32,京连股份公司根据工资及福利费分配表,提职工福利费。

借:生产成本——

A

产品 179200

——

B

产品 143360

制造费用 50400

管理费用 26040

贷:应付福利费 399000

(

三)制造费用的归集与分配

p106

5

.“

累计折旧

”账户(资产类)

“累计折旧”是用来反映和监督企业固定资产累计折旧情况的账户。

固定资产折旧:

是指在固定资产的预计使用年限内,按照一定方法对固定资产原值扣除其预计净残值后的差额进行的分摊。

计提折旧的作用(3个方面)

:

(

1

)能确保固定资产在有效期限内收回投资,更新过时的或丧失能力的固定资产。

(

2

)正确计算固定资产净值。

净值

=

原值-累计折旧

从而了解固定资产的新旧程度。

(3

)有利于正确地计算各期成本费用。

“累计折旧”账户,不进行明细分类核算。

“累计折旧”账户,贷方登记本期提取的折旧额,表示固定资产损耗的价值。即表示资产的减少,故应记入贷方。借方登记减少的折旧额。因固定资产报废、出售、盘亏,在冲销固定资产原值时,要注销其相应的折旧额。贷方余额表示固定资产已提取的累计折旧额。

固定资产折旧费,按固定资产用途分别计入有关费用账户。

具体内容是

:

1.

车间的折旧费,列入

“

制造费用

”

账户;

2.

行政管理部门的折旧费用,记入

“

管理费用

”

账户。

3.

专设销售机构(如企业非独立核算的门市部)折旧费,记入

“营业

费用

”

。

4.

出租固定资产的折旧费记入“其他业务支出”。

“累计折旧”账户的结构见下图。

借方 累计折旧 贷方

固定资产折旧 固定资产折旧的增加

的减少或注销额

余额:现有固定资产

累计折旧额

6

.“

待摊费用

”账户(资产类)

待摊费用是指企业已经支出但应由本期和以后各期分别负担的、分摊期在一年以内(含一年)的各项费用。它实际上是预付费用。

待摊费用符合资产特征。比如预付的保险费,若在保险期内发生财产损失,将得到保险公司赔偿。待摊费用在受益期内平均摊销。摊销时,待摊费用转入有关费用账户。“待摊费用”账户是根据权责发生制原则设置的。“待摊费用”账户,按费用种类设明细账。

应列入“待摊费用”账户的预付费用有:

预付保险费、预付报刊杂志订阅费,预付租金和已实际支付但需分期摊销的固定资产修理费

。

注意

:对于预付费用,不通过“预付账款”账户核算,因预付账款是购货业务中发生的债权。

“待摊费用”账户,借方登记实际支出的各种待摊费用;贷方登记本期期末待摊费用的摊销额,即本期负担的费用数,余额一定在借方,表示已支出而尚未摊销的费用。

“

待摊费用”账户的结构:

借方 待摊费用 贷方

各项预付费用 分期摊销的待摊费用

余额:尚未摊销

的待摊费用

7

.“

预提费用

”账户(负债类)

预提费用是指预先分期计入各期成本、费用,但在以后才实际支付的费用。

“预提费用”账户是按权责发生制原则的要求,为了划清各个会计期间的费用界限而设置的。

该账户按费用种类设置明细账。

“

预提费用

”账户,反映和监督预提费用的提取和支用情况。贷方登记,应由本期负担而尚未支付的费用(负债增加),即预提费用的提取数;借方登记,各项(已预提)费用实际支出数;贷方余额,表示已预提而尚未支用的预提费用额;该账户余额可能在借方也可能在贷方,借方余额,表示实际支用数大于预提数的差额(在编资产负债表时,应合并计入待摊费用项目)

一般应预提的费用有:预提短期借款利息、预提固定资产大修理费。

注意

:待摊费用和预提费用虽然反映的经济内容不同,(前者是资产,后者是负债),但账户结构相同,借方都登记实际支出数,贷方都登记本期应分担的费用数。

8

.“

库存商品

”

账户

它是用来反映和监督企业库存的外购商品、自制商品、自制半成品的实际成本(或计划成本)的增减变动及其结存情况的账户。

产成品是指企业已经完成全部生产过程并已验收入库,可以作为商品对外销售的产品。

“库存商品”账户的借方登记已经完成全部生产过程并已验收人库的产成品的实际成本;贷方登记出库产品的实际成本,余额在借方,表示库存产成品的实际成本,即成品资金的占用额。

该账户应按产成品的种类、品种和规格设置明细账,进行明细分类核算。

“库存商品”账户的结构见下图。

借方 库存商品 贷方

完工入库产成品 出库产成品

的实际成本 的实际成本

余额:库存产成品

的实际成本

例

4

:月末计算本月车间使用的厂房、机器设备等固定资产应提折旧

8400

元。

分析

:计提折旧使累计折旧额增加

8400

元,应列入“累计折旧”账户贷方;另一方面,车间折旧费,应记入制造费用,使制造费用增加

8400

元,应记入“制造费用”账户借方。编制如下会计分录:

借:制造费用

8400

贷:累计折旧

8400

例

5

:本月生产车间租入机器设备一台,租期三个月。以银行存款预付三个月租金共

600

元,其中应由本月负担租金费

200

元。

(

1

)用存款预付租金

借:待摊费用

600

贷:银行存款

600

(2

)摊销应由本月负担的租金

借:制造费用

200

贷:待摊费用

200 (600÷3

)

例

6

:预提应由本月负担的车间用固定资产修理费

567

元。

借:制造费用

567

贷:预提费用

567

例7

:

用银行存款支付生产车间的办公费

180

元,水电费

670

元,劳动保护费

790

元,保险费

260

元,合计

1900

元。

借:制造费用

1900

贷:银行存款

1900

例8

:

月末将本月发生的制造费用

16940

元转入生产成本。其中

A

产品承担制造费用

10502.8

元,

B

产品承担

6437.2

元。

分析

:该业务是转账业务。使

A

产品生产成本增加10502.8元,

B

产品的生产成本增加6437.2元;同时制造费用转出16940元,故应冲销制造费用16940元。

借:生产成本——

A

产品

10502.8

——

B

产品

6437.2

贷:制造费用

16940

例9

:月末,计算并结转已完工入库产品的实际成本

76467.36

元。其中

A

产品全部完工,

B

产品全部未完工。

编制会计分录如下:

借:库存商品——

A

产品

76467.36

贷:生产成本——

A

产品 76467

.36

三、

产品生产成本计算

(一) 产品生产成本计算的一般程序

1

.

确定成本计算对象

企业生产过程为制造产品所发生的各种费用,按照所生产产品的品种进行分配和归集,计算各种产品的总成本和单位成本。

成本计算对象就是产品品种。并按产品品种设置生产成本明细账(也称成本计算单)。

按照产品品种计算成本,是产品成本计算的最基本方法。

2

. 按成本项目分配和归集生产费用。

工业企业一般设立以下三个成本项目:

(

1

)

原材料

(也称直接材料),指直接用于产品生产、构成产品实体的原料、主要材料以及有助于产品形成的辅助材料。

(

2

)

工资及福利费

(也称直接人工),指直接参加产品生产的工人工资以及福利费。

(

3

)

制造费用

,指为生产产品而发生的各项间接费用。(费用项目前面已讲)。。

注意

:车间办公费,水电费应计入制造费用,但行政管理部门办公费,水电费应计入管理费用

制造费用的分配

:可以按各种产品的生产工时(实际工时或定额工时)比例进行分配,也可按生产工人工资比例分配。

例

:由本节例

1-例7

,该企业本月共发生制造费用

16940

元。设本月生产工时:

A

产品为

620

小时,

B

产品为

380

小时,

分配率

=

制造费用

/

生产工时总数

=16940/(620+380)=16.94元/

小时

A

产品应分配的制造费

=620×16.94=10502.8

元

B

产品应分配的制造费用

=380×16.94=6437.2

元

(

=16940-10502.8

)

参看例

8

编制的会计分录。

如果生产工人工资为

计时工资

,前述例

2

、例

3

中工资及福利费只是记入“生产成本”总分类账户,则月末还需按各产品生产工时比例分配计入各品种产品生产成本明细账。

计算如下

:

由例

2

、例

3

。本月生产工人工资总额

24200

元,生产工人福利费

3388

元,合计

27588

元。

工资及福利费分配计算如下:

分配率

=

工资及福利费

/

生产工时总数

=27588/(620+380)=27.588

(元

/

小时)

A

产品应分配的工资及福利费

=620×27.588=17104.56

元

B

产品应分配的工资及福利费

=380×27.588=10483.44

元

(

=27588-17104.56)

注意

:

各产品分配数的合计数一定要等于生产工人工资及福利费总额。工资及福利费分配不需另编会计分录。

3

.计算产品生产成本

如果月末某种产品一部分完工,另一部分未完工,则生产成本要在完工产品与在产品之间进行分配。这部分内容,将在

《

成本会计

》

课程中介绍。

本例中,假定

A

产品

50

件全部完工,

B

产品全部未完工。又设

A

产品和

B

产品本月初在产品数都是

0

。(即

A、B

产品生产成本明细账月初余额都为

0

)。

完工

A

产品

50

件的总成本为

76467.36

元,单位成本

76467.36÷50=1529.35

元,由于

A

产品全部完工,故月末在产品

A

产品成本仍为

0

。各成本项目金额见表

4-3

。